Abbiamo parlato tantissimo della Legge Bersani per le assicurazioni auto-moto (per chi volesse saperne di più, vi rimandiamo ai numerosi articoli su questo sito, con collegamenti anche in calce al presente).

Oggi ne approfondiamo un aspetto particolare che risulta di sempre maggiore interesse: perché alcune compagnie introducono penalizzazioni per chi ha utilizzato la legge Bersani? Chi e perché subisce queste penalizzazioni? Solo chi si è appena assicurato, oppure tutti?

Contenuti

Breve introduzione alla Legge Bersani

Ormai dovreste saperlo, stipulando una nuova assicurazione con uso di Legge Bersani, si assume la “Classe Universale” di un’altra auto propria o di un familiare (convivente), migliorando quindi la classe di partenza che altrimenti sarebbe la 14.

Questa procedura comporta un certo risparmio, ma il prezzo sarà sempre più alto rispetto ad una polizza pari classe ma “vera” (ad esempio sarà più costosa dell’altra polizza familiare di provenienza). Perché?

L’importanza dello Storico Assicurativo

Questo accade in quanto la nuova polizza avrà uno storico assicurativo degli ultimi anni completamente “in bianco”, ovvero compariranno degli N.A. (Non Assicurato) in tutte le caselle relative agli ultimi 5 anni. Questo è un parametro al quale le compagnia assicurative hanno dato sempre maggiore peso nel calcolo del premio finale, anche per “difendersi” dalla stessa legge Bersani, dando minore rilevanza alla Classe Universale, che prima era parametro molto più influente per il calcolo del rischio e dunque del premio RCA.

Man mano che si rinnova la polizza (possibilmente senza sinistri), lo storico si completa e dopo 5 anni completati, sarà del tutto uguale a quello di una polizza “normale”, con indicazione di zero sinistri nelle varie caselle dei vari anni. Questo, comporta un risparmio sempre maggiore di anno in anno, anche se la classe rimane la stessa (perché già la più bassa ovvero C.U.1).

Ci si aspetterebbe dunque che dopo 5 anni, limando qualcosa di anno in anno grazie al completamento dello storico, una polizza con legge Bersani sia equiparabile come prezzo ad una normale, ma è così? Purtroppo no.

Il “marchio” della Legge Bersani (a vita?)

Vi è un ulteriore ostacolo: le compagnie infatti scrivono sull’attestato di rischio se la polizza ha fatto uso o meno di Legge Bersani. La dicitura è solitamente poco chiara: per indicare che si è fatto uso di legge Bersani, vi è indicato che i dati assicurativi fanno riferimento al Art.134, comma 4-bis del D.L. 209 del del 07/09/2005 (Codice delle Assicurazioni).

Questo “marchia” a vita l’attestato e comporta una penalizzazione che può variare da poco (o niente), fino ad un rincaro anche del 20%-30%, dipende da quanto (a sua discrezione) la singola compagnia intende penalizzare questo aspetto.

Spesso, la dicitura rimane anche dopo i famosi 5 anni necessari a completare lo storico.

Riteniamo che questo sia assolutamente sbagliato e ingiustamente penalizzante. Pensate ad esempio ad un assicurato che dopo ben 14 anni (ipotetico, visto che la legge esiste dal 2007) si vede ancora penalizzato dall’uso in passato della legge: avrebbe ottenuto la sua Classe 1 anche per merito, perché dovrebbe dunque essere discriminato?

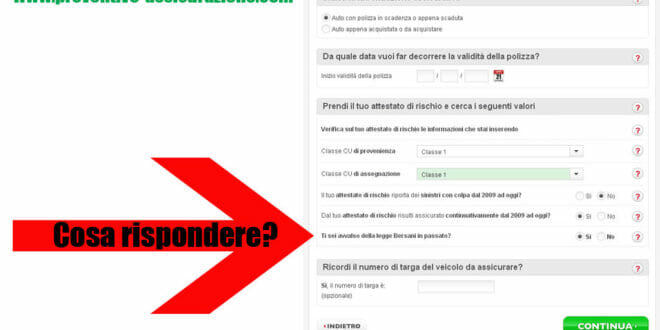

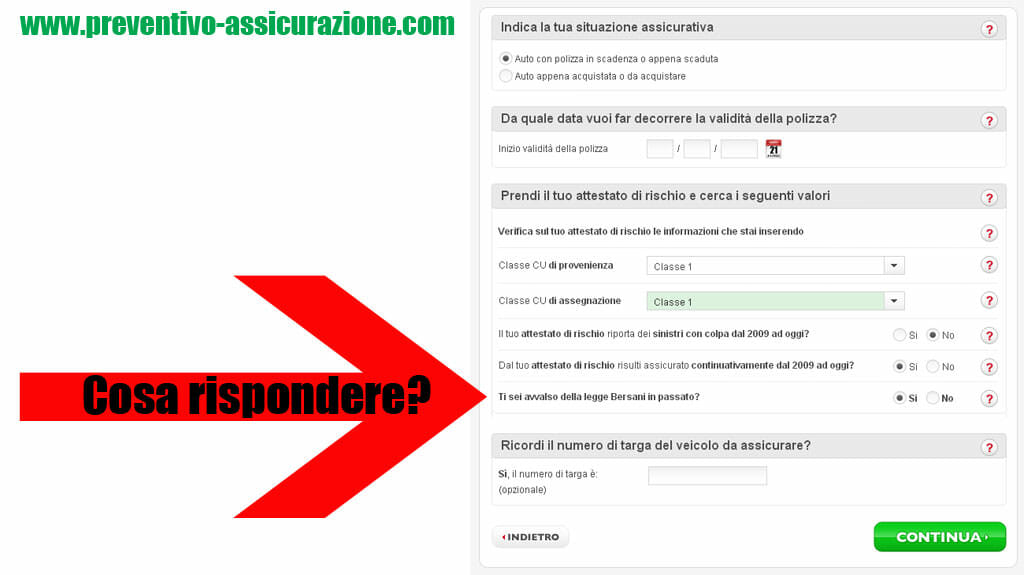

In abbinamento a questo, ogni compagnia oggi vi chiederà, in fase di preventivo, se la vostra classe è vera oppure ottenuta con uso in passato di legge Bersani: “Ti sei avvalso della legge Bersani in passato?”. Questo, come detto, influirà sul prezzo finale, in misura variabile da compagnia a compagnia.

Verti/Directline, ad esempio, è una delle prime compagnie ad aver introdotto questa distinzione ed oggi, come molte altre, penalizza chi ha usufruito della legge, anche se molti anni fa. Effettuando un preventivo online, a parità di ogni altro parametro, e pur avendo una classe 1 con storico recente completo, il premio per la RCA è quasi il 10% più caro e lo sarà presumibilmente per sempre.

Come evitare la penalizzazione

Un modo c’è, e passa come sempre da una soluzione “all’Italiana”. Molte compagnie infatti si dimenticano di inserire nell’attestato di rischio la dicitura relativa all’uso originario della legge Bersani: questo accade soprattutto per quelle polizze datate, che sono state stipulate nei primi anni della legge. In questi casi non si è “marchiati”, tuttavia è ancora possibile risalire all’eventuale uso di legge Bersani verificando lo storico recente (deve essere completo e senza N.A.) e anche gli anni di patente dell’assicurato. E’ ad esempio impossibile che un 25-enne abbia la classe CU1 “vera”, che richiede 14 anni di guida senza sinistri!

Riassumiamo: una polizza che in passato ha beneficiato di legge Bersani può avere un attestato di rischio indistinguibile da una polizza con classe “vera” se si verificano tutte queste cose insieme:

- Non vi è riportata la frase che fa riferimento all’uso in passato di legge Bersani (ART.134, comma 4 bis)

- Lo storico recente è tutto completo e senza “N.A”.

- L’età e gli anni di patente dell’assicurato sono compatibili con la classe Universale (CU) riportata.

Se così, potrebbe venire voglia di dichiarare che NON si è usufruito di legge Bersani in fase di stipula di un nuovo contratto. Ci rendiamo conto che non si dovrebbe mai dichiarare il falso nel preventivo di una polizza, ma in questo caso non si avrebbero gli strumenti per una verifica, neanche da parte dell’assicurato stesso, il quale deve fare affidamento esclusivamente a quanto “fotografato” nell’attestato di rischio e dunque potrebbe essere in piena buona fede.

Come dicevamo, è una soluzione “all’Italiana”, un rincorrersi di astuzie tra compagnie e clienti, in attesa che una legge equa disciplini meglio tutto il comparto assicurativo…

Adesso a voi la parola, diteci come avete affrontato questo problema e dateci testimonianze di compagnie che penalizzano, oppure che non lo fanno…

Salve,mi ritrovo inspiegabilmente in classe 13,ho stipulato una polizza con bersani nel dicembre 23 e nel contempo acquistando un altra auto in famiglia da usare per tragitti brevi ho stipulato una polizza mensile con be rebel facendo l errore di inserire la stessa targa per la bersani dell altro veicolo assicurato.

Vengo contattato da loro in quanto avevo gia utilizzato lo iur per un altro veicolo,e mi recedono il contratto,ne stipulo uno nuovo con cosidetta da loro classe virtuosa e non ci penso piu.

Mi ritrovo oggi l attestato di rischio annuale su una macchina (quella con la bersani) in 1^ classe,mentre su quella be rebel mi ritrovo un attestato in 13^ classe,vorrei sapere come fare e se possibile contestare l attestato di rischio,grazie

La legge Bersani poteva essere applicata citando la targa della prima vettura, quella già usata dall’altra auto, non c’è limite, ma se hai invece citato la targa della seconda, quella appena assicurata con legge Bersani, allora è corretta la contestazione da parte della compagnia in quanto quella vettura non aveva ancora maturato un attestato proprio.

La mia situazione è un poco complicata, io ho la patente da 40 anni sempre senza sinistri, sta di fatto che due anni fa compro una nuovo macchina, la mia C3 viene rottamata, mio marito fa la nuova assicurazione, ma combina un pasticcio non indica che nell’assicurazione la mia C3 subentra la Yaris, ma interrompe l’assicurazione e ne fa una nuova… Dopo un anno circa si accorge che la mia classe di merito e la 14 in pratica parto come un neo patentata, lui si affretta a contattare l’assicurazione la quale gli dice che ha sbagliato lui e che loro non possono fare niente, lui ribadisce che è la persona che eredita la classe di merito e non la vettura, che l’utente che guidava la C3 e la medesima che ora guida la Yaris. Dopo un scambio acceso di pec in cui un operatrice diceva che non era possibile e un’altra dava possibilità, alla fine gli dicono che è possibile riottenere la classe di merito ma non in polizza in corsa, o annullo o al prossimo rinnovo cercheranno di ridarmela. Ebbene oggi è arrivato l’attestato di rischio, mi hanno ridato il CU1 ma lo storico di quarant’anni di polizza è andato a farsi benedire, il nuovo CU1 riporta la legge Bersani che indica de facto che io mi sono auto ereditata la classe della C3. Perdendo lo storico sarei comunque penalizzata, io non voglio cambiare compagnia ho paura che poi possano contestarmi la legge Bersani, del resto vorrei insistere con la mia attuale compagnia a ridarmi anche lo storico, o non dichiarare la legge Bersani, carte alla mano io ho un storico della C3 che indica che in lasso di tempo ultra decennale non ho fatto sinistra, e un nuovo attestato che indica si che son CU1, ma lo storico e andato a farsi benedire. Cosa mi consiglia di fare? Io sono contenta che mi hanno ridato la classe CU1 ma vorrei chiedere alla compagnia se mi ripristina lo storico, sono anni che sono assicurato con loro dovrebbero tenerne conta. Cosa mi consiglia di fare?

La compagnia ha sbagliato, devi far rettificare. NON devono applicare la legge Bersani bensì il riconoscimento diretto della classe, semmai comparirà un “buco” assicurativo di un anno.

Cambierò assicurazione, non mi fido più di questa compagnia, avendo anche appreso che ho pagato la casco per niente, a loro dire è operativa se era presente nella polizza precedente, al che mi chiedo quale insano di mente farebbe la casco su una C3 che da listino valeva 1k.

Mi fa piacere comunque che tu abbia risolto.

Buonasera,

la ringraziamo della sua segnalazione.

A seguito della sua richiesta abbiamo corretto l’attestato di rischio disponibile nella Banca Dati Nazionale.

Non è necessario avere un attestato di rischio cartaceo in quanto i nuovi dati da lei segnalati sono già visibili e disponibili per la consultazione telematica dalle compagnie assicuratrici, le confermo che non incorrerà ad alcuna penalizzazione futura, il suo storico assicurativo è passato alla nuova auto ed è tutto visibile in Banca Dati Ania.

Restiamo a sua completa disposizione per qualsiasi ulteriore necessità

Cordiali saluti

Sopra la risposta della compagnia hanno rettificato assicurandomi di aver recuperato tutto lo storico e che non subirò penalizzazioni, loro hanno sempre respinto l’errore dicendo che abbiamo sbagliato noi, devo ringraziare mio marito che non gli ha dato tregua nel continuare a ribadire che dovevano correggere l’errore, non comprendo come possano commettere errori simili, io non guardo mai, per fortuna lui si è accorto…

Buongiorno,

ho acquistato da poco uno scooter di 300 cc di cilindrata di seconda mano.

I preventivi che mi sono stati fatti , sono estremamente cari.

La classe di merito è la 1a perchè usufruisco della legge Bersani.

Mi dicono che se avessi avuto in precedenza già assicurato lo scooter e, quindi, ora con la polizza in scadenza, il costo sarebbe stato notevolmente inferiore.

Quindi, è come se lo scooter venisse assicurato per la prima volta…..alla stessa stregua di un veicolo nuovo.

Deduco che la storia assicurativa è dettata dal proprietario e la nuova targa……

Mi sbaglio ?

Grazie

Non è come partire da zero, ma sicuramente non è neanche una classe 1. Il problema è meglio dettagliato proprio in questo articolo.

Buonasera Esperto, mi scusi se approfitto ancora delle sue competenze ma sono con il mio amico a spulciare la questione.

Come si può spiegare il fatto che l’attentato di rischio della moglie del 2019 riporti NA per il 2013 (la sua prima auto la acquistò nel 2014) ma non indica che ha goduto della bersani?

Forse perché erano passati i fatidici 5 anni o non c’entra nulla?

NA non è necessariamente sintomo di Bersani? Non dovrebbe quindi riportare la dicitura?

Grazie mille

Na non è necessariamente dovuto ad uso Bersani, ma può anche essere un “buco” assicurativo per altri motivi.

Buongiorno,

chiedo per conto di un amico che non è pratico di internet e siti web.

Rimettendo a posto vecchie assicurazioni, si è accorto di una stranezza ovvero che una polizza che si aspettava che riportasse Bersani usufruita invece indicasse Bersani non usufruita.

Mi spiego meglio, due anni prima la sua compagna acquista un auto usufruendo della Bersani perché viveva con suo padre; dopo un anno e mezzo cambia auto lasciando la stessa assicurazione. Allo scadere del secondo anno di assicurazione cambia compagnia, facendo il preventivo su qualche portale che non ricordano. Adesso si sono accorti che quella polizza non riportava la Bersani e hanno paura di aver commesso un errore nell’inserimento dei dati sul preventivatore che avevano utilizzato. Dopo alcuni anni sui marito (nel frattempo sposati e conviventi) ha acquistato una auto e ha fatto la Bersani dall’auto della moglie e sulla assicurazione della sua auto è comparso che è una provenienza Bersani. Il suo dubbio è pure se la sua auto è correttamente indicata come Bersani, deve fare qualcosa con la sua attuale assicurazione per notificare che l’auto da cui ha ereditato la classe era a sua volta una Bersani?

A completamento della mia precedente domanda aggiungo che ad oggi la moglie del mio amico non ha più auto intestate.

Volevo completare dicendo che l’ultimo attestato di rischio tipo del 2019 della moglie del mio amico (con la compagnia che riportava nella polizza Bersani non usufruita) riporta NA per il primo anno 2013 se ricordo bene.

Grazie mille

L’uso della legge Bersani è stato evidentemente dimenticato in qualche passaggio, ma questo non è un problema, meno che mai adesso che la polizza non esiste più! La polizza del marito è perfettamente regolare.

Se ho ben capito, la polizza del marito è regolare perché è una classe X indicata come Bersani, e il fatto che sia ereditata da una normale classe X o classe X a sua volta Bersani non cambia nulla immagino, giusto? Se no ci sarebbero delle penalizzazioni a catena, invece se si eredita la classe X si è penalizzati in quanto Bersani e stop, ma poi se il veicolo da cui la si prende è una classe X normale o Bersani, per i veicolo che la eredita non cambia nulla vero? Ho capito bene?

Confermo.

Buongiorno ho acquistato una macchina usata e ho fatto una polizza temporanea di 2 giorni per portarla a casa da da circa 700 km, ho usufruito della legge Bersani, passati i 2 giorni + i 15 giorni della validità della polizza temporanea,posso assicurare l’auto con altra compagnia?

Alla scadenza sei libero, ma ti potrebbero contestare l’uso di legge Bersani. PS: le polizze temporanee sono rare, e tendenzialmente non si assicura con lege Bersani per periodi così brevi.

Buongiorno, vorrei chiedere x usufruire della legge bersani.. quando si compila il modulo della Residenza se io prendo la residenza a casa del mio amico, devo crocettare sul modulo di residenza che non c’è grado di parentela. Però acquisto la residenza da un mio amico che ha la legge Bersani per prendere la sua classe di merito perché io sono in quattordicesimo .per l’assicurazione va bene o per forza bisogna crocettare grado di parentela, perché in assicurazione vogliono sicuramente lo stato di famiglia? Lo stato di famiglia Se io metto la crocetta nessun grado di parentela Io non rientro nello stato di famiglia? Non so se sono riuscito a spiegarmi bene. Aspetto vostra risposta Grazie

Lo Stato di famiglia si dichiara in anagrafe e prescinde dalla parentela, così come la legge bersani, che chiede soltanto lo stesso Stato di famiglia.

A causa dell’assurdo situazione italiana delle assicurazioni , mi trovo oggi, dopo 45 anni senza sinistri, in 14. ma classe. ( avevo una azienda e l’auto era intestata all’azienda e guidata solo da me). Ho perso non so perché la classe di merito che avevo in passato e mi ritrovo oggi, per risparmiare, ad usare un auto intestata ad un mio parente.

La situazione italiana è vergognosa ed offende l’intelligenza del comune e semplice cittadino con assurde motivazioni tutte indirizzate a giustificare cifre elevate.

Da un confronto fatto con due nazioni, la Svizzera e la Germania ho riscontrato una differenza di prezzo rispetto alla classe 14 in Italia pari a circa 10 volte in meno. ( In Italia 1900€. All’estero da 180 a 220€.

È vergognoso.

Non pensate che sia il caso di promuovere una nuova legge?

Di incominciare a manifestare il ns.malumore e a spingere la politica a rimodulare questa assurda legge eliminando tutte le storture?

Io mi sono rotto….di subire e disprezzo sempre di più l’apatia generale di lasciare le cose come stanno.

Il commercio è globalizzato facciamolo anche con le assicurazioni vedremo che succede.

Non parliamo poi dei passaggi di proprietà che in Europa costano mediamente 80€ e da noi si va a cilindrata a partire da 400€ in su.

Scusate lo sfogo.

La vergogna sta nel fatto che questa fatto benevolenza verso le assicurazioni italiane é sempre giustificata con la presunta “furbizia” degli assicurati italiani

In pratica è colpa nostra se le assicurazioni costano 10 volte tanto rispetto ad altri paesi

Ma veramente pensate che in Germania O Francia non ci siano furbetti dell’associazione ?

Io non credo proprio

Anzi, sono convinto che questa benevolenza é solo una partita di giuro tra stato italiano ed imprese assicurative che facendo massa economica poi rivestono in operazioni utili al bilancio dello stato

In poche parole

attraverso le assicurazioni lo stato italiano “drena” fondi dalle tasche dei cittadini

Da parte loro le imprese assicurative italiane ottengono in cambio di poter lavorare in modo inefficace ed anti economico, con organizzazioni e costi faraonici ed investimenti spropositati

Sfogo assolutamente comprensibile e condivisibile, Alfonso!

Buongiorno

Mia moglie ha , in un incidente, distrutto la sua auto e adesso , avendone velocemente comprata un’altra, l’assicurazione ci dice di non poter passare l’assicurazione sulla nuova finchè il contenzioso tra le due compagnie ( c’è stata una prognosi per danni a terzi , un passeggero, superiore a 45gg) non sarà concluso. E’ vero? Nel frattempo mia moglie deve essere accompagnata al lavoro ogni giorno, non potendo usufruire del veicolo già acquistato. Cosa posso fare?

La precedente è stata rottamata o venduta?

Buongiorno

Posseggo una moto che è ferma in garage da 20 anni, ovviamente non usandola non l’ho più assicurata.

Adesso che l’ho sistemata, vorrei utilizzarla nuovamente, tuttavia, non avendo attestato di rischio degli ultimi 5 anni, pur non avendo mai fatto incidenti in 30 anni di guida, con nessun tipo di mezzo; anche la mia storica assicurazione mi ha prospettato un costo della polizza, che è paragonabile al prezzo della moto…

Il suggerimento che mi è stato dato è quello di vendere la moto (di mia proprietà) a me e mia moglie, che risultando come nuovi proprietari, potremmo usufruire dello sconto dovuto alla legge Bersani.

Mi chiedo se non ci sia un metodo meno assurdo.

Tra l’altro trovo che legare il prezzo dell’assicurazione ad una targa sia insensato, è come dire che sono mezzi i responsabili degli incidenti, e non i guidatori.

Ti hanno suggerito il giusto, ma vista l’età del mezzo, hai provato a valutare se può rientrare tra i mezzi d’epoca? Questi hanno infatti ottime agevolazioni su bollo e assicurazione.

Se mi faccio la residenza con mio padre, mio padre può usufruire della stessa classe assicurativa mia considerando che mio padre sta comprando una macchina nuova con la legge 104, grazie.

Se la tua esigenza è quella di assicurare con la tua classe l’auto intestata a tuo padre, sappi che è oggi possibile, basta dichiarare a libretto che il guidatore abituale sarai tu.

Salve. Ho provato a leggere tutti i commenti ma non ho trovato risposta. MI trovo a 28 anni a dover assicurare una macchina usata (valore sui 12k del 2017). Sono giorni che faccio preventivi on line in due modalità. Il primo usufruendo della legge bersani e quindi con la classe di mio padre (0 sinistri negli ultimi 4-5 anni e classe 1). Il secondo stipulando una polizza da 0 quindi 14esima senza usufruire della legge.

In tutti siti preventivi la cifra sta sui 800-900 per il primo scenario (bersani), e 300-400 partendo dalla 14sima. Non capisco il motivo. Perchè dovrebbe essere cosi?

Confermo che sia anomalo. Posso solo fare un’ipotesi: se stai inserendo la targa dell’auto usata, forse i sistemi prelevano la classe del vecchio proprietario?

Buongiorno,

avrei qualche delucidazioni da chiedere.

La mia situazione è la seguente:

è da tre anni che sto stipulando assicurazioni usando come CONTRAENTE mio padre essendo io il PROPRIETARIO del veicolo (ho scoperto solo oggi che avrei dovuto usare la CU mia, invece sto ho usato quella di mio padre che è in 1), non usufruendo della Bersani in quanto non residenti nel solito posto.

Gli attestati dicono che la classe è la 1 e che non è mai stata applicata la Bersani.

Come posso comportarmi?

secondo voi ormai ho preso anch’io di default la prima classe?

Mi serve di saperlo per fare dei preventivi online.

Grazie a chi saprà darmi delucidazioni

Come hai notato, sei partito in una situazione assolutamente anomala, ma della quale adesso potresti approfittare, anzi, ti consiglio di cambiare quanto prima contraente della polizza in modo da “consolidare” a tuo nome la classe ottenuta in questo modo da tuo padre. La cosa migliore è fare un preventivo online e verificare intanto che inserendo data e i tuoi dati, tutto sia ok con una classe CU 1 riconosciuta anche nel database, e poi procedi a tuo nome, incrociando le dita!

Buongiorno,

ho usufruito delle Legge Bersani 20 anni, quando presi la patente.

Mi accorgo ora che nel mio attestato di rischio del 2029 alla voce

Utilizzo agevolazione ex art. 134 d.lgs. 209 del 07/09/2005 INDICA NO

In 20 anno non ho mai avuto incidenti per colpa.

Secondo voi devo segnalare la cosa all’assicurazione?

No, tieniti con piacere la tua classe ormai “vera”

Buongiorno, recentemente è venuto a mancare mio padre e dopo la successione, che cointestava la sua auto a tutti gli eredi, abbiamo deciso di fare il passaggio di proprietà solo a mio nome.

Al momento di stipula della nuova assicurazione a mio nome mi è stato comunicato che deve essere applicata la Bersani, in questo modo l’assicurazione mi viene a costare praticamente il doppio di quanto pago per l’altra auto che ho assicurato con la stessa compagnia.

Non vivo con i miei genitori, quindi appartengo ad un altro nucleo familiare, sono patentato dal 2001 e non ho mai usufruito della legge Bersani in precedenza.

Sapreste dirmi perché il premio assicurativo è il doppio rispetto all’altra auto (a parità di kw)? e perché mi viene detto che devono applicare la Bersani nel mio caso?

Grazie.

Mi sembra tutto (purtroppo) corretto. Se tu avessi letto questo articolo, non ti saresti meravigliato.

Non è che sia meravigliato.

Buongiorno.

AIUTO

Chiedo un consiglio. Entro fine anno mio figlio compie i 18 anni. Naturalmente gli occorrerà una macchina USATA.

i costi per assicurazione sono altissimi

Leggendo buona parte dei commenti non sono riuscito a chiarire i miei dubbi.

Come dovrei comportarmi: acquisto a suo nome della macchina? e successivamente polizza a suo nome?

a senso questa cosa?

oppure suggerite altro per risparmiare?

grazie

Intestare l’auto a tuo nome potrebbe darti un po’ di risparmio, ma è bene ricordare che la presenza di un neopatentato sulla polizza comporta comunque una certa penalizzazione. Ovviamente, usa la legge bersani per partire almeno da una buona classe e, se le cifre sono simili, preferisci di intestare il mezzo a suo nome in modo da fargli avere una classe che gli tornerà comoda nel futuro.

GRAZIE MOLTE DEI SUGGERIMENTI.

Visto che ho altri 2 figli minorenni, i suoi consigli mi saranno molto utili

massimo

Salve, ho acquistato un’auto nuova e per motivi finanziari l’abbiamo cointestata con mia madre. l’assicurazione della vecchia auto che ho lasciato in concessionario, mi ha detto che non posso passare la vecchia assicurazione nella nuova auto perché la vecchia auto era intestata a me e invece la nuova è cointestata con mia mamma. E’ esatto? E se decidessi di non dare l’auto vecchia all< concessionaria e farei la nuova assicurazione con la legge Bersani, per quanto tempo devo mantenere attiva la vecchia assicurazione?

E’ corretto, anche se ci sarebbe da dire molto altro: suggerisco la lettura del nostro approfondimento “Assicurazione per auto cointestata”.

Quanto alla seconda soluzione, io suggerisco sempre di mantenere la vecchia polizza per 10 mesi per avere la sicurezza di non incorrere in problemi, ma non è questo il punto: così facendo infatti avresti una polizza più costosa e non potresti in futuro spostare quella della prima auto quando sarà venduta.

Buongiorno

Ho assicurato nel 2018 la mia seconda auto usufruendo della legge Bersani.

L’attestato di provenienza allora era in classe 3 con un sinistro nel 2018.

Secondo voi è corretto che l’assicurazione oltre ad ereditare la classe di bonus malus abbia ereditato anche il sinistro de 2018 sulla seconda auto?

Non ho trovato niente che chiarisca la fattispecie nella normativa della legge Bersani.

Grazie

Non, non doveva comparire quel sinistro, bensì degli NA corrispondenti agli anni recenti.

Buongiorno, espongo la mia situazione.

Patente nel 2015, dal 2015 al 2017 sono stato assicurato con COMPAGNIA1 (non metto i nomi perché sono irrilevanti ai fini della domanda) e ho usufruito della Legge Bersani (come compare nell’attestato di rischio del 2017).

Nel 2017 sono passato alla COMPAGNIA2. Il form (completo, quello in cui si inseriscono TUTTI i dati) sul loro sito non mi ha mai chiesto se avessi usufruito o meno della legge Bersani. Nel 2018 l’attestato di rischio riportava “No” alla domanda relativa all’utilizzo di tale legge (Classe di merito in applicazione della c.d. “Legge Bersani” (vedi art. 134, comme 4-bis, Codice delle assicurazioni).

Stesso discorso per la COMPAGNIA3 con la quale sono attualmente assicurato (in questo caso però la domanda nel form del preventivo c’era e mi pare proprio di aver risposto Sì, fra l’altro era anche posta usando l’espressione – “hai usato in passato la legge bersani?”).

L’attestato di rischio della COMPAGNIA3 (appena arrivato) riporta “No” alla domanda relativa all’utilizzo di tale legge (ossia: utilizzo agevolazione ex art.134 d.lgs.209 del 07/09/2005)

Mi è venuto il forte dubbio dalla lettura di questo articolo che ci fosse quindi un errore sul mio attestato di rischio. Ho chiamato il servizio clienti della COMPAGNIA3 che mi ha rassicurato sulla correttezza dell’attestato, affermando (?) che tale dicitura rimane solo sul primo attestato di rischio (il che va contro il riferimento normativo citato nei commenti – “Nel caso di stipula del contratto ai sensi e per gli effetti di cui all’art. 134, comma 4-bis, del decreto, presso la stessa o diversa impresa di assicurazione, tale indicazione dovra’ essere riportata nell’attestato di rischio e mantenuta anche negli attestati successivi al primo.”). Sicuramente ricontatterò la stessa via email per avere un secondo parere in forma scritta.

Posso stare tranquillo? Eventualmente oltre alla compagnia assicurativa a chi posso segnalare tale incongruenza?

Ringrazio per l’attenzione e spero di essere stato sufficientemente chiaro. Il sito è ottimo!

Suggerimento: lascia perdere, meglio così!

Buongiorno,

grazie per le varie spiegazioni che sono fornite nel forum. Pongo una domanda per un chiarimento. Ho sicuramente usufruito della legge Bersani in passato, ma non ricordo da quale anno.

Dal mio ultimo attestato di rischio si riporta la seguente intestazione: rif. art. 134 d.lgs. 07.09.2005 n. 209, non citando il comma 4-bis, che dovrebbe identificare la legge Bersani. Inoltre questa dicitura è presente già dall’attestato di rischio del 2015. Questo indica che effettivamente ho usufruito della legge Bersani in passato?

Grazie per la risposta.

Saluti

Bisognerebbe vedere come e in che contesto è riportata la dicitura, in genere c’è scritto tipo: “polizza che ha beneficiato dell’art…”

Salve,

sono proprietaria di due auto, entrambe con polizza intestata a me, entrambe in classe 1. La prima ha la polizza storica, la seconda ha ereditato la classe con la legge Bersani quando l’ho comprata, nel 2013.

Ora che devo rinnovare la polizza della seconda auto per il settimo anno, non avendo mai fatto incidenti, devo comunque dichiarare la legge Bersani quando faccio i preventivi? Dall’articolo mi pare di capire che se nell’attestato di rischio non e’ segnalato, potrei anche fare a meno…

Seconda domanda: a breve vendero’ una delle due auto, non ho ancora deciso quale. Mi conviene tenere in vita la polizza storica in ogni caso, o (specie se l’attestato di rischio resta “pulito”) posso decidere liberamente quale tenere che tanto sono equivalenti?

Grazie mille

Per la prima domanda, non ho niente da aggiungere rispetto a quanto ampiamente descritto nell’articolo.

Per la seconda, purtroppo attualmente l’auto con la seconda polizza deve mantenere quella: la prima, potrai usarla per la prossima vettura, entro 5 anni.

Buongiorno;

guido una macchina intestata a mio padre, premesso che siamo conviventi, ora ho deciso di acquistare una nuova auto ed intestarla a me contattando il mio assicuratore per usufruire della Legge Bersani per mantenere la classe di merito mi ha pronosticato un aumento smisurato della polizza, cioè dai eur.480/anno che pago attualmente andrei a pagare eur.1000 all’ anno mi chiedo a che serve questa legge????

grazie

L’argomento è proprio quello di questa pagina.

Salve, nel settembre 2014 a seguito del trasferimento in Svizzera ho chiuso il contratto d’assicurazione della mia auto in Italia e trasferito ad assicurazione svizzera. Adesso a gennaio sono rientrata in Italia e volevo approfittare della legge Bersani per riprendere dalla stessa compagnia la classe CU 1 che avevo nel 2014 (5 anni scadono a settembre 2019).

La compagnia di assicurazione però mi dice che non posso farlo perchè NON AVREI MATURATO QUESTO DIRITTO perchè il contratto con la loro società aveva meno di 12 mesidi validità (stipulato nei primi mesi del 2014).

In Svizzera dal 2014 ad oggi ho attestato di rischio con 0 sinistri.

Secondo loro dovrei partire dalla CU14..

E’ corretto quanto mi dicono? GRAZIE!

Silvia

Premettiamo che la legge Bersani qui non c’entra nulla. Se ho ben capito, non avendo completato l’annualità 2014, la compagnia contesta il trascorso di più di 5 anni. Si, temo che abbiano ragione. Tu però puoi far convertire la tua classe Svizzera!

Salve ho usufruito della legge Bersani da poco tempo. Se alla scadenza della polizza cambiassi compagnia assicurativa facendone una online e nelle impostazione non spuntassi la dicitura Bersani la polizza sarebbe valida? Ci sarebbero conseguenze? Grazie

Ma non è spiegato proprio questo, nell’articolo?

Buongiorno,

io ho usufruito della legge Bersani e per questo sono finita in questa famosa banca dati. E’ più di 14 anni che guido senza incidenti e che ho usufruito della legge perchè nel passaggio ad assicurare un “autocarro” ad “automobile” avevo dovuto ripartire dalla 14 esima e già questa mi sembra un’ingiustizia. Vorrei sapere se c’è modo di far valere qualche diritto in merito. Grazie

In verità non è che esista proprio una “banca dati”: tu come fai ad affermare di esserci? Hai forse la temuta dicitura sull’attestato di rischio?

Buongiorno , sono in possesso di un veicolo incidentato prossimo alla demolizione il cui proprietario e contraente della poliza è mio padre , sono in procinto di acquistare un veicolo usato che vorrei intestare a me e stipulare la poliza a mio nome usando la Bersani per prendere C.U da mio padre. Secondo voi quanto tempo dopo aver stipulato la poliza posso o sarebbe dupo demolire il primo mezzo ? potrei teoricamente demolirlo anche il giorno dopo la decorrenza della nuova poliza sulla “nuova” auto , giusto ??! O è meglio attendere o addirittura c’è un tempo che deve trascorrere per legge ?

Spero di essermi spiegato …

Chiarissimo. Non esiste un termine di legge, io suggerisco di attendere almeno un paio di mesi.

buonasera,

possiedo due auto e due polizze con la stessa compagnia in classe di merito 1.

Ho già acquistato una terza vettura usata, che andrà a sostituire una delle due. Mi sono fatto fare un preventivo di NUOVA polizza (in aggiunta alle altre due che ho già) usufruendo della legge Bersani. Preventivo di 633 euro.

Chiedendo invece quanto pagherei facendo la SOSTITUZIONE, quindi cedendone una e subentrando con quella nuova, risulta un premio di circa 520 euro. Mi dicono che questa differenza a favore della sostituzione c’è per il primo anno, perché dal secondo anno (primo rinnovo) diventa nuovamente una Bonus-Malus.

Domanda: se stipulo la terza polizza nuova, senza cedere prima una delle due autovetture, per un anno pagherei 633 euro, ma l’anno successivo andrei a pagare un ammontare ridotto di 520 euro, o rimarrebbe sempre 633 euro?

Il vantaggio della sostituzione c’è solo per il primo anno o anche per più anni? grazie

grazie

Parto dalla fine: il vantaggio della sostituzione si mantiene, anzi, non si capisce bene cosa sia questo fantomatico bonus del primo anno. Se vuoi sovrapporre le proprietà e avere 3 auto assicurate per un periodo, alla scadenza della polizza con legge Bersani e dopo aver venduto la seconda auto, potrai trasferire la polizza sulla terza, quindi abbassando il premio, anche se si tratta di una procedura spesso osteggiata dalle compagnie.

Buongiorno, un amico ha fatto un assicurazione con una compagnia della banca e ha usufruito della legge bersani negli anni passati , soltanto che solo adesso si è accorto che l assicuratore della banca ha messo no alla relativa voce, mancando 2 mesi alla scadenza è meglio lasciare stare oppure dirglielo? E per la prossima assicurazione che non farà più in banca ma presso un altra compagnia magari online, dovrà mettere la spunta che ha usufruito della legge giusto? Grazie.

DIpende anche da quando la ha usata… se da più di 5 anni, io farei finta di niente!

Buongiorno,

ho un dubbio relativo alla mia situazione.

Sono proprietaria di uno scooter 125 dal 2017, al momento l’assicurazione di questo scooter è in 13 CU.

A breve dovrei acquistare un secondo scooter 125 sempre intestato a me ( il primo lo usa prevalentemente il mio compagno) e facendo i preventivi on line dichiarando di voler applicare la legge Bersani le tariffe che mi risultano hanno costi più alti dei preventivi senza l’applicazione della legge.

Da quanto ho capito leggendo questo articolo è normale.

La mia domanda è : essendo proprietaria del primo scooter e avendo una classe di merito a mio nome, sono obbligata ad applicare la legge Bersani per il secondo scooter o posso decidere di non farlo?

grazie

Chiara

Puoi non farlo e andare in classe 14. In effetti, è una scelta sensata!

Buonasera, ho un dubbio molto grosso…vorrei comprare un auto come quella che già posseggo usufruendo della legge bersani. Come è possibile che con la mia auto pago 330 euro l’anno in 1° classe e con la nuova auto ne andrei a pagare 1.500 l’anno? pur ereditando la classe di merito? Grazie.

Ereditare la prima classe con la Legge Bersani non dà gli stessi vantaggi dell’essersi sudati la prima classe nei 14 anni precedenti. Ad ogni modo la seconda auto acquistata potrebbe essere nuova e con un valore molto più elevato o caratteristiche tecniche diverse…vedi motorizzazione. Oppure sulla seconda vettura potrebbe aver chiesto coperture assicurative che nella prima mancano.

E’ spiegato nell’articolo, anche se, in effetti, l’aumento sembra un po’ eccessivo!

Buongiorno,

sono proprietario di un auto che alcuni anni fa ho radiato per esportazione, purtroppo dopo poco tempo che avevo immatricolato l’auto all’estero sono dovuto tornare in Italia e reimmatricolarla, quindi ora ha una nuova targa.

Essendo ancora valido l’attestato di rischio italiano relativo alla vecchia targa posso beneficiare della mia classe di merito, in base alla Legge Bersani, per assicurare la stessa auto ma con nuova targa considerandola pertanto come se fosse una nuova vettura ?

Grazie per la vostra attenzione.

Si, ma non con legge bersani, usalo direttamente che è pure meglio!

Scusa ma non ho compreso bene la risposta, puoi spiegarti meglio, grazie. Alcune compagnie che ho contattato mi contestano il fatto che anche se l’auto ha cambiato targa per via della radiazione e successiva reimmatricolazione in Italia per loro è sempre la stessa auto è quindi non posso beneficiare della mia vecchia classe di merito.

Appunto perché non devi richiedere l’applicazione della legge bersani, bensì il riconoscimento diretto del tuo attestato di rischio.

Buongiorno, ho alcune domande un po’ contorte e mi scuso in anticipo per questo:

ho un’auto assicurata a mio nome in CU1 (A) e vorrei acquistare una seconda auto (B) facendo una polizza sempre a mio nome e usufruendo della legge Bersani.

Tra un paio di anni mi moglie dovrebbe demolire la sua auto (C) con polizza a suo nome in CU1.

Se le venderò l’auto che non ha usufruito della Bersani (B) lei può trasferire la sua polizza dell’auto (C) su quest’ultima?

Inoltre una volta venduta a lei l’auto io potrò trasferire la polizza del veicolo (A) quindi con storico e senza Bersani sull’auto che acquisterò a breve (B) annullando la polizza con la Bersani?

Infine la mia attuale assicurazione in fase di preventivo mi ha detto che con la Bersani avrò un costo maggiorato del 30-35% e questo era scontato, ma mi ha anche detto che dal prossimo anno si “normalizzera” e non ci sarà questo aggravio rispetto alla polizza standard, e mi sembra un po’ strano, in base alla vostra esperienza è una cosa possibile?

E’ possibile fare i passaggi che vuoi fare.

Per quanto riguarda la “penalizzazione”, è anche bassa (a volte è il doppio) e non cessa dopo 1 anno, bensì, al minimo, dopo 5, come meglio spiegato nell’articolo.

Salve, ho due auto intestate e sono in classe 1 per entrambe. Con una auto ho avuto un sinistro con torto e ho comunque demolito l’auto sinistrata perche valeva pochissimo.

Volevo sapere se sulla auto che mi rimane e eventualmente su una seconda auto che andro ad acquistare continuero ad avere la classe 1 nonostante il sinistro fatto con l’auto che ho poi demolito.

In poche parole mi chiedo se la demolizione dell’auto sinistrata “mette fine” allo storico del sinistro avvenuto…o se mi porto dietro la penalizzazione.

l’auto che ha avuto il sinistro era guidata da mio fratello.

Grazie

La seconda auto non subisce variazioni, mentre per quella che vai ad acquistare adesso hai due opzioni: trasferire direttamente la polizza dell’auto rottamata, in tal caso avrai anche il sinistro e quindi il malus, oppure applicare la legge bersani e andare nella classe 1. Il punto è che, assurdamente, potrebbe convenire la polizza col sinistro. fai dei preventivi prima.

Salve,

Le scrivo per un chiarimento.

Ho acquistato un’auto usata e sto effettuando una serie di preventivi presso varie agenzie assicurative. Ho cambiato residenza qualche mese fa, senza ereditare prima la CU di mio padre. Nonostante ciò, in un’agenzia oggi è risultato che posso ugualmente ereditarla inserendo i miei dati e quelli di una macchina intestata a mio padre, dalla banca dati risulta la bonus/malus 1 classe, anche se ho comunicato il mio nuovo indirizzo. Com’è possibile?

Grazie

E’ probabile che i dati non siano aggiornati, è un po’ rischioso procedere in tal senso in quanto la legge Bersani potrebbe essere facilmente contestata a breve.

Buonasera e complimenti per la preparazione. Vorrei porre una domanda sulla mia condizione assicurativa. Pago le assicurazioni da 26 anni, ho la patente dagli stessi anni e non ho mai avuto incidenti. Pensando di cambiare la macchina che ha ormai 18 anni, ho provato a fare dei preventivi per l’assicurazione e ho scoperto un grosso problema. L’auto, che pago da 18 anni, è intestata a mia sorella ed io non ho piū classe di merito! Mi è preso un colpo.. 18 anni fa, all’autosalone, mi dissero che se avessi intestato l’auto ad una donna avrei avuto in omaggio un satellitare e purtroppo accettai. La pagai intestandola a mia sorella. Ora, io e mia sorella, non viviamo piū nllo stesso nucleo. Per tutti questi anni ho sempre pagato ignorando il problema e nessuna delle assicurazioni mi ha mai informato del problema. Sa dirmi come potrei risolvere il problema ed avere la classe che mi spetterebbe? Ho sentito di una voltura, sarebbe possibile? Vi ringrazio.

La classe appartiene a tua sorella in quanto proprietaria del mezzo, non ci sono scappatoie. Tu adesso devi assicurare in classe CU 14 oppure, se possibile, per limitare i danni, applicare la legge Bersani con un’auto di un familiare con te convivente. Un’altra soluzione sarebbe quella di intestare anche la nuova auto a tua sorella, in tal caso potresti spostare subito la polizza attuale, rimandando il problema al futuro.

Salve,

sto per acquistare una vettura, usato aziendale. Fino ad oggi non ho mai avuto intestato nulla e sfortunatamente sono fuori dal nucleo familiare.

Qualora volessi intestarmi il mezzo e l’assicurazione, posso rientrare nel nucleo familiare dei miei genitori e intestarmi subito dopo il veicolo/assicurazione o deve passare del tempo?Successivamente l’intestazione dell’assicurazione vorrei uscire nuovamente dal nucleo familiare…ho letto nei post che si consiglia non prima dei 10 mesi (necessari per l’attestato di rischio), credo il problema non si ponga, poichè per cambiare stato di famiglia bisogna che passi un anno da quando si è fatto il precedente…quindi 12 mesi.

Ho letto delle indicazioni sul sito dell’assicurazione conte.it in merito al cambio di residenza post acquisizione della 1 classe:

“Al momento della stipula del contratto per la nuova Assicurazione Auto, avvenuta dopo avere accertato che il richiedente sia stabilmente convivente con il proprietario del veicolo di cui si chiede l’acquisizione della classe di merito, la polizza inizia a vivere di vita propria. Se lui o uno dei familiari cambiano residenza, il cliente continua a mantenere la medesima classe, la quale si modifica soltanto in caso di incidenti con responsabilità.”

Mi pare di capire che il passaggio dello stato di famiglia, potrebbe teoricamente anche essere istantaneo…giusto?

Cordiali saluti.

PS: ho anche un motociclo cointestato con un parente per l’agevolazione della provincia, qualora volessi intestarmi anche quello mantenendo sempre la classe di merito acquisita nel tempo, cosa dovrei fare?

La nostra è una indicazione orientativa, non essendoci termini di legge. Non ho verificato quella dicitura su Conte, ma se c’è scritto così, sembra proprio che si possa cambiare senza particolari limiti.

Quindi quando vorrò basterà semplicemente fare il passaggio di proprietà a nome mio…?Dovrò successivamente contattare l’assicurazione per l’avvenuta modifica o sarà fatta in automatico? nel passaggio viene mantenuta la classe di merito maturata?O si riparte dall’ultima?

Devi assolutamente contattare la compagnia e rifare il contratto assicurativo, assicurandoti che venga mantenuta la classe Universale e lo storico. Servirà una rinuncia da parte del secondo cointestatario.

Grazie della risposta. In merito alla seconda domanda invece?Quella sull’assicurazione del motociclo?

La ringrazio.

F.

Se fai la voltura da cointestato a mono-intestato, l’assicurazione può riconoscere subito polizza e classe a tuo nome.

Salve nel 2016 ho acquistato un auto e ho usufruito della legge bersani, adesso dopo due anni assicurato con la stessa compagnia ed aver maturato due zero sugli ultimi 5 anni di storico ed entrando nel terzo dovrei incominciare ad avere agevolazioni sul prezzo, ma se cambio compagnia a scadenza di contratto riparto sempre con i due anni su gli ultimi già fatti con zero sinistri? O cambiando assicurazione devo ripartire con lo storico da capo? Spero di essere stato chiaro

Chiarissimo, ti confermo che il tuo storico di questi due anni si mantiene, per fortuna!

salve mi accingo a comprare una seconda auto (nuova) sempre intestata a me usufruendo della legge bersani, ovviamente la prima auto non deriva da questa legge ma e’ originale in classe cu1 ho fatto dei preventivi on line e rispettando tutti i requisiti il preventivo e’ piu’ che soddisfacente quasi lo stesso importo dell’originale…. ma se nel frattempo entro 1 – 2 anni viene a mancare la prima auto per usura quindi la rottamo senza sostituirla, cosa ne rimane della prima polizza e/o puo diventare o trasformarsi la cu 1 dell’auto nuova proveniente dalla “bersani” alla cu1 della vecchia auto?

La polizza con legge Bersani si mantiene, a meno che tu non rottami la prima nel giro di pochi mesi. Ti confermo che puoi anche spostare la polizza sulla nuova auto, se vuoi.

Salve, mia figlia ha comprato una macchina nuova e, per poter usufruire della legge Bersani sull’assicurazione, ho spostato la mia residenza dal sud al nord Italia nella sua residenza (io sono nella classe più vantaggiosa ); ora penso che dovrò rientrare nel mio domicilio ma, avrò molti problemi per l’assistenza sanitaria di cui ho molto bisogno,nei vostri consigli più di una volta avete sostenuto di non ricambiare residenza prima di almeno 10 mesi.

Di preciso a quali penalità potremo andare incontro se lo spostamento avvenisse in tempi più brevi ? Grazie

Il rischio è quello di vedere revocata la legge Bersani e passare in classe 14, tuttavia il termine di 10 mesi è cautelativo e non affatto tassativo.

Per una spiegazione approfondita ti rimando al nostro articolo su “legge Bersani e cambio di residenza”.

Buongiorno,

ho 34 anni e ho più di 15 anni di patente però, le auto che ho guidato avevano l’assicurazione intestata a mio papà.

Adesso che ho la mia auto, e non vivo più con la mia famiglia da 4 anno, volevo intestare l’assicurazione a me.

Online, anche se metto classe di partenza 14 con l’aggiunta di non aver mai usufruito della legge bersani, i preventivi mi mettono nella classe 1.

Cosa dovrei fare? prenderla per buona? Che controlli vengono effettuati in questo caso?

Devo dire che un pò mi girano quando penso ai ragazzini neopatentati con CU1 ereditata e io devo ripartire dalla 14esima.

Grazie

La classe viene attribuita al proprietario del mezzo, non della polizza. Non è che queste auto erano intestate a te? In tal caso la classe 1 sarebbe giustamente tua!

Salve mia madre ha da un anno e mezzo intestata rca di un auto (prima non aveva rca a suo nome), prendendo la classe di mio padre. Io vorrei prendere la classe di mia madre tramite la Bersani, ma mi è stato detto che bisogna aspettare che mia madre maturi 3 anni di rca prima che possa passarmi la sua classe.. è giusto tutto ciò? Grazie

Falso, basta 1 anno.

Buongiorno,

ho la patente da più di 14 anni, ho un attestato di rischio completo (senza n/a); purtoppo però è riportato il riferimento alla Bersani.

Vorrei stipulare una polizza per il prossimo anno con una di quelle compagnie che si “dimenticano” di riportarlo. C’è modo di sapere quali sono?

Grazie

Capisco bene il problema, purtroppo al momento non abbiamo una lista, mi dispiace!

Salve, in corso di separazione consensuale e coabitazione fino al 2018, dovrò intestarmi l’auto di famiglia ora intestata a mia moglie che ne è anche la contraente assicurativa con classe 1. Presto mia moglie acquisterà una propria auto: come sarà conveniente procedere per le assicurazione precisando che l’ultima mia polizza risale a vent’anni fa?l E’ opportuna ricorrere alla legge bersani?

Se vigeva la separazione dei beni, meglio fare la voltura prima della separazione e trasferire direttamente a proprio nome la polizza, senza legge Bersani. Altrimenti, dipende da eventuali altre auto in famiglia.

Buongiorno, avrei una domanda da farle. Il mio fidanzato ha acquistato un’auto usata 3 anni fa (maggio 2014) usufruendo della Legge Bersani ereditata dal padre, durante questo periodo non è mai stato coinvolto in incidenti, pagando una somma molto accessibile. Purtroppo ieri ha provocato un sinistro, ora vorrei sapere come si risolve la questione per la compagnia assicuratrice? andrà semplicemente a scalare di classe o perderà la possibilità di ottenere la CU1 ereditata dal padre? E ora quanti altri anni dovrà restare nel suo stesso nucleo familiare per ottenerla?

Il sinistro sarà gestito normalmente: andrà in classe CU 3 con un sinistro nello storico. Serviranno due anni senza sinistri per tornare a Cu 1 e 5 per toglierlo anche dallo storico recente.

Per quale motivo la Legge Bersani non è più applicabile? Nemmeno con il passaggio di proprietà o con una nuova auto?

Leggi meglio: è applicabile se nel nucleo familiare esiste un’auto con cui applicarla, che non può essere la stessa, ne’ il taxi.

Buonasera, in realtà la situazione è molto più complicata di quanto pensassi, provo a spiegarle nel modo più semplice possibile. Nel 2014 il mio fidanzato ha acquistato una macchina usata e ha consultato diverse compagnie assicurative, le quali tutte gli hanno detto che la Legge Bersani ereditata dal padre non era applicabile, per il semplice fatto che il padre ha la polizza assicurativa sul suo Taxi e non su un’autovettura. Soltanto una compagnia gli ha consigliato di intestare la macchina al padre (intestatario del Taxi) e utilizzare la Legge Bersani per tramandare la classe CU 1 dall’autotassametro all’autovettura del mio fidanzato e aspettare 5 anni, così una volta trascorsi i 5 anni effettuare nuovamente il passaggio di proprietà dal padre al figlio e riutilizzare la Legge Bersani e aspettare altri 5 anni, ma col vincolo di non poter uscire dallo stato di famiglia del padre. Questo è quanto ci hanno spiegato ma io ho alcuni dubbi, ad oggi sono passati 3 anni, la mia domanda è: tutto questo processo è corretto o si possono accorciare i tempi? cosa ci consiglia per ereditare la classe CU 1 più velocemente? In realtà il mio fidanzato ha pensato spesso di comprare un’auto nuova ma è sempre stato bloccato dal fatto che non potesse intestarla direttamente a lui…

Vi hanno consigliato delle cose assurde. Intanto, l’eccezione dell’uso taxi, che è vera, dovrebbe valere anche per un’auto intestata alla stessa persona. Non si capisce perché al figlio no e a se’ stesso si. Quella della voltura dopo 5 anni è totalmente sbagliata.

Cosa fare adesso? Siete esattamente al punto di partenza. Se nello stato di famiglia del tuo compagno c’è solo la sua auto (intestata al padre) e il taxi, non c’è modo di applicare la legge Bersani.

e invece per quanto riguarda il cambio di residenza, dopo quanto tempo potrà uscire dallo stesso nucleo familiare del padre mantenendo appunto il vantaggio della classe CU 1?

Grazie mille.

Noi suggeriamo non prima di 10 mesi dalla stipula.

Buon giorno,

noi siamo in una situazione particolare:

io qualche anno fa ho sottoscritto la mia prima assicurazione auto usufruendo di legge Bersani da mio padre.

Rinnovata una o due volte, poi quando scaduta, per due o tre anni non ho assicurato nulla a nome mio.

Ora sto per cambiare residenza, quindi stato di famiglia, col mio ragazzo.

Vorremmo usare la bersani (quindi la mia prima classe) con lui che e’ in 12esima.

La domanda e’: si potra’ fare?

Se uno non assicura per un periodo la propria auto, dopo quanto tempo di inattivita’ scade la bersani?

Oppure, anche se la bersani non scade, ci sono, in questa situazione, penalizzazioni o dovrebbe filare tutto liscio con la mia classe applicata con bersani al mio nuovo fidanzato-convivente?

Grazie molte

Ester

Potete farlo se: tu attivi la tua polizza e lui ha un’auto appena acquistata e non ancora assicurata. E ovviamente se avete stessa residenza e stesso stato di famiglia.

Salve,

ho usufruito l’anno scorso della legge Bersani ereditando la CU1 da mio padre; se nei prossimi anni andassi a convivere il mio fidanzato (che non ha mai avuto auto o assicurazioni intestate) potrebbe avvalersi dello stesso decreto ereditando a sua volta la mia classe assicurativa o devono passare i citati 5 anni prima che la mia condizione sia paragonabile ad un “normale” assicurato? se questo non fosse possibile dovrebbe intestarsi auto e assicurazione prima di andare a convivere (prendendo dunque la classe di un genitore) o potrebbe ugualmente prendere quella della madre anche una volta via di casa spostando solo il domicilio ma non la residenza? grazie

Passato 1 anno, si può applicare la legge Bersani anche con la tua auto.

Buongiorno a Lei;desidero sottoporre il mio caso:39 anni di guida privo di incidenti,dal 2012 a tutt’oggi non ho avuto possibilita di acquistare una autovettura,cosa che intendo fare ora.Premetto che ricevetti anche una patente adibita a trasporto truppe,durante il servizio militare.Ritiene congruo ora che mi trovi posizionato in 14ma classe dovendo confrontare la mia classe merito con quella di un 18enne residente in una famiglia con classe merito accettabile se non ottima? non le sembra penalizzante se non addirittura ritorsivo nei miei confronti solo per non aver acquistato una auto? altrimenti dovro presupporre che il non aver denaro disponibile sia divenuto un reato in Italia

Concordo che possa essere iniquo, ma la legge non ti da alternative.

PS: il 18enne è comunque fortemente penalizzato dalla sua giovane età.

Ciao Esperto,

ho una moto Guzzi che ho assicurato per 8 anni consecutivi fino al 2014.

Dopodichè ho fermato la moto fino a rinnovare la polizza la settimana scorsa e ho custodito la mia classe di merito ( 5a).

Ora ho acquistato uno scooter e vorrei fare la polizza usufruendo della Bersani, cosi da partire direttamente e dalla 5a classe, ma mi comunicano che poichè manca l’anno di decorrenza della polizza e quindi l’ultimo attestato, non è possibile.

è vero? cosa mi consigli? Parto sul nuovo scooter dalla 14a? Grazie

Hai provato a chiedere alla stessa compagnia dove è assicurata la prima moto? O ad altra?

Buonasera,

ho fatto ricorso contro una compagnia di assicurazione, che nel 2008 mi assegnò la classe 14, nonostantge avessi già a nome mio 2 auto a classe 1. La scusa fu che la nuova auto era ad uso noleggio con conducente, ma sempre categoria veicolo M 1

In primo grado ho vinto , in appello oggi ho perso. Motivazione, non si applica il decreto Bersani alle aziende, ma io sono ditta individuale cioè persona fisica.

Premetto che ho altre 2 auto da noleggio con conducente, comnprate nel 2011, a cui una nuova compagnia di assicurazioni ha applicato classse 1 senza fare storie.

Purtroppo guardando online non c’è giurisprudenza in merito al mio caso. Ora per forza dovrò andare in cassazione, sentendo un altro avvocato se ne vale la pena o meno, comunque in nessuna parte del Bersani art. 134 , si parla di esclusione alla applicazione della classe di merito, in base all’uso che si farà del nuovo veicolo da assicurare, ovvero si parla solo di stessa categoria, ciclomotore con ciclomotore, autocarro con autocarro eccetera. Grazie cordiali saluti Maurizio

Grazie della tua testimonianza e complimenti per la tua tenacia.

Se vuoi un mio giudizio, la legge bersani è un po’ forzata nel tuo caso in quanto nasce (magari non del tutto esplicitamente) per i privati e un’auto a noleggio con conducente è evidentemente per un uso aziendale. In effetti noi stessi diciamo sempre che la legge Bersani è applicabile per le auto strumentali delle partite iva individuali, ma solo se immatricolate con id ati privati, ovvero indistinguibili a libretto da un’auto 100% privata.

Salve avevo la legge Bersani sulla mia assicurazione ma poi per 5 anni non ho avuto un auto posso sempre usufruire della legge Bersani anche se non ho avuto un auto per 5 anni ? C’è una scadenza ?

Riacquistando adesso un’auto puoi ri-applicare la legge Bersani, nessun problema.

Buonasera,

Innanzitutto La ringrazio per l’ articolo e spero possa aiutarmi a comprendere alcuni elementi.

Sto acquistando un’ auto usata e vorrei usufruire della Legge Bersani.

-sia che vada in agenzia, sia che proceda online, c’ è qualcosa da consegnare/inviare per confermare la posizione assicurativa e la familiarità del soggetto da cui erediterei la classe? Se sì dove reperirli?

-quando faccio dei preventivi online mi chiede se intendo usifruire della Legge Bersani e poi i dati dell’ altra auto. Ho sempre scritto sì e indicato tutto.

È possibile non indicarlo ed indicare direttamente la classe di riferimento (nel mio caso 3)?

-il rimando alla legge bersani è visualizzabile solo dopo l’ acquisto della polizza o risulta già in una bozza di contratto (che vorrei certamente leggere attentamente prima di firmare)?

La ringrazio

– Si: è lo Stato di Famiglia (si fa in anagrafe)

– No, non va bene, devi indicare la legge bersani se intendi usarla.

– Se la hai dichiarata tu, certamente sarà inserita nel sistema. Se ti stai assicurando online, devi derogare un po’ alla diffidenza, non avrai un intero contratto da visionare, ma solo un riassunto ed il rimando alle condizioni generali. Il riferimento alla legge bersani dovrebbe comunque esserci.

Mi trovo in questa situazione: CU3 moto senza aver mai applicato legge Bersani, sto per cambiare motociclo da usato (sola RC) a nuovo ma l’assicurazione in essere non assume il rischio del furto/incendio sul nuovo.

Sto valutando se stipulare un contratto nuovo con incendio/furto con altra compagnia, e dopo aver consegnato il veicolo usato alla concessionaria cessare la relativa polizza in essere.

In questo modo, dai preventivi che ho visto, con applicazione legge Bersani manterrei la CU3 anche se con un preventivo più alto per il primo anno.

La domanda è: l’assicurazione che ho attualmente per il veicolo usato, alla cessazione, deve rilasciare un attestato di rischio che indica le precedenti annualità a sinistri 0 (e non ND)? Ed è possibile utilizzare quest’ultimo attestato di rischio (“pulito” rispetto a legge Bersani), anziché quello relativo alla polizza nuova, quando si procede al rinnovo dell’assicurazione l’anno seguente?

Ma direi proprio di si! Quando si cambia mezzo non si deve MAI usare la legge Bersani!

Buonasera

vorrei cambiare la mia auto rottamando però l’automobile di mia moglie e passarle la mia. Vorrei evitare di pagare 500€ di passaggio di proprietà. Siamo tutti e due in classe 1 ed in regime di separazione dei beni.Mia moglie può usufruire della legge Bersani? Per quanto tempo può beneficiarne? Che cosa le può accadere se vengo a mancare oppure in caso di separazione ? Ripartirebbe dalla classe 14?

Secondo lei qual è la soluzione più conveniente?

Grazie sin da ora per la Sua risposta.

Tengo a precisare che per motivi fiscali devo essere proprietario dell’auto nuova.

Massimo

La soluzione più conveniente è certamente fare la voltura in modo che ognuno mantenga la propria classe vera, senza legge Bersani. Questa sarebbe conveniente solo se tu fossi in una classe bassa e lei alta.

In effetti vista così la Bersani sembrerebbe la soluzione meno conveniente ma se ne usufruisse che cosa Accadrebbe per esempio se io venissi a mancare, se ci separassimo e lei dovesse acquistare un’auto nuova? Ripartirebbe dalla classe 14 oppure si terrebbe la mia classe di merito?

La classe acquisita con legge bersani rimane per sempre.

Buongiorno,

A settembre 2016 acquisto un auto usata e usufruisco del premio assicurativo di mio padre di classe 1, ma nonostante ciò è stata alta e mi hanno spiegato che il motivo era perchè la classe di merito acquisita non era vera e c’erano i famodi NA. Ora sto acquistando una 2 auto nuova e non convinto del premio assicurativo effettuato sulla prima, ho chiesto altri preventivi e tutti mi hanno preventivato importi di molto inferiori, inoltre mi hanno verificato la classe di merito della prima auto accertando che fosse alla 12sima classe. 12??? Ma come… mio padre è alla prima e ho usufruito della legge,per questo allora sto pagando molto su una vecchia punto del 2002??? Se accerterò un errore sarà possibile impugnare in qualche modo il contratto firmato con la prima assicurazione o comunque ricontrattare?

Puoi sempre provarci, ma non sarà facile aver ragione se hanno pasticciato con le classi, perché è sempre difficile dimostrare i vari passaggi e alla fine fa fede solo il contratto.

Salve, attualmente guido l’ auto di mia madre e tra poco ne acquisterò una da assicurare a nome mio e volevo un suggerimento: se usufruisco del decreto Bersani andrò a pagare circa 655 euro, mentre cominciando da zero pagherei 778 euro circa. Considerata la penalizzazione “eterna” del decreto Bersani sull’ attestato di rischio, cosa mi consiglierebbe di fare per avere un rispamio? Usufruisco del decreto oppure per 123 euro in più cominciare da zero per non avere l’ attestato penalizzato? Grazie.

Ciao,

scusa come hai fatto a pagare così poco?

Io sto assicurando un auto, 1000 di cilindrata, con o senza legge BErsani a meno di 1400 niente :(

In effetti con questa differenza io opterei per la classe CU 14. Considera che per i prossimi 5 anni il premio della polizza con Bersani calerà, ma quella in CU 14 calerà per ben 13 anni! Quindi, alla lunga risparmierai certamente.

Buonasera,

sto cambiando auto passando da una intestata a mio padre (del cui nucleo familiare faccio ancora parte) e assicurata quindi a suo nome con legge bersani ad una intestata a me (primo intestatario) e mio padre (secondo intestatario) e che, quindi, avrà un’assicurazione intestata a nome mio. L’agenzia assicurativa presso cui era assicurata la vecchia auto mi ha proposto due scelte: cambiare l’intestazione del vecchio contratto (intestandolo a me) oppure fare un nuovo contratto intestato a me, ma ad un prezzo decisamente maggiore. Erediterei in entrambi i casi una classe 1, ma mi hanno spiegato che, nel caso di proseguimento del vecchio contratto, se dovessi cambiare compagnia tornerei in classe 14. Questo non succederebbe nel caso in cui stipulassi ora un nuovo contratto. Potrebbe gentilmente spiegarmi perchè?

La ringrazio.

Francesca

Sicuramente perchè nel primo caso manterrebbero soltanto la “classe interna”. La situazione della cointestazione è sempre difficile da analizzare perchè la legge dice una cosa, ma le compagnie ne fanno spesso un’altra. Leggi il nostro approfondimento relativo alla cointestazione per capirne di più.

salve, la mia domanda è semplice. ho usufruito della legge bersani ormai 7 anni fa. In fase di compilazione del preventivo online mi chiede se ne ho usufruito, mettendo SI, mi chiede di indicare in che anno e mi fa selezionare da una tendina che parte dal 2011 e arriva al 2016.

Quindi avendone usufruito nel 2009 cosa devo inserire? Come se non ne avessi usufruito?

E’ un caso curioso. In effetti potresti dichiarare di NO, ma ti consiglio prima di verificare se sul tuo attestato di rischio c’è o no l’indicazione dell’uso della legge. In caso affermativo, meglio contattare la compagnia prima di fare una dichiarazione falsa. Di che compagnia si tratta?

no è il più famoso dei siti internet per la comparazione dei preventivi (non so se posso scriverlo ) …. pensavo che dopo i famosi 5 anni sarebbe scomparsa la dicitura, e per questo dalla tendina ti fa partire dal 2011

buongiorno

questo quanto appena accaduto , la mia convivente aveva un veicolo intestato solo a lei ed in prima classe di merito con una compagnia assicurativa , recentemente questo veicolo è stato venduto, l’assicurazione è stata sospesa ed abbiamo acquistato un nuovo veicolo questa volta intestato ad entrambi.

Lei è quindi il primo intestatario ed io il secondo intestatario. Nel momento di trasferire la vecchia polizza sul nuovo veicolo ci è stato detto che ciò non era possibile, in quanto anche io compaio come secondo proprietario.

Ci è stato quindi imposto dalla compagnia di fare una nuova polizza usufruendo del decreto bersani preso da un altro veicolo sempre intestato ad entrambi ereditando dallo stesso la prima classe di merito.

il problema è che essendo una nuova polizza quindi non ha più uno storico assicurativo , detto storico assicurativo segue il veicolo , come se questo fosse una entità autonoma in grado di circolare per strada senza conducente , e non il contraente della polizza come avviene invece in tutto il resto d’europa.

MORALE DELLA FAVOLA E RISULTATO ECONOMICO

Avevamo una fiat Yaris 1000 in prima classe che pagava € 270,00 all’anno, sostituita con una fiat qubo 1400 natural power che pagherà “solo” 600 euro all’anno avendo ereditato la prima classe dalla nostra fiat panda 1.2 natural power che è in prima classe ne paga 300 euro all’anno.

Morale della favola nonostante il decreto bersani solo le assicurazioni italiane hanno trovato il cavillo per raddoppiare i costi assicurativi dei veicoli a prescindere.

Unici in europa come al solito , mi meraviglio che le associazioni dei consumatori non siano insorte.

Capisco la tua amarezza, ma non sono d’accordo sulla critica al decreto Bersani. Prima di questo infatti la vostra nuova auto sarebbe andata in classe 14 con un premio anche maggiore. Il problema di fondo è stata la cointestazione, sarebbe infatti bastato intestare la nuova auto solo a nome della tua convivente per poter trasferire la sua polizza in classe 1 direttamente e senza aggravi di costi.

Per rispondere meglio al tuo commento inoltre ho fatto una simulazione

Se assicurassi il qubo senza bersani entrando quindi in classe 14 spenderei 850 euro/anno

nel messaggio precedente ho omesso di riferire che la prima richiesta della assicurazione dietro alle variazioni era stata di 837 euro/anno ridotti poi a 600 dietro negoziazione telefonica.

Pertanto trattative commerciali a parte e restando nella prassi assicurativa senza sconti. in questo caso il beneficio sarebbe stato minimo circa 13 euro anno di differenza tra una 1 classe con bersani e una 14 classe standard.

Questo secondo me la dice lunga sulla rilevanza che la classe bonus malus ha nel calcolo del premio assicurativo.

In italia è sempre così.

Complimenti per lo sconto ottenuto! la penalizzazione per uso di legge bersani è proprio argomento di questo articolo.

la mia critica non era per il decreto bersani , che è nato per mettere un freno ai rincari assicurativi , ma al sistema assicurativo italiano che come al solito , fatta la legge trova l’inganno, per il proprio tornaconto.

In tutta europa lo storico dei sinistri segue il contraente , in italia invece segue il veicolo, ed il contraente paga il doppio senza un alcun motivo reale, solo per norme contrattuali unilaterali che le assicurazioni applicano quasi sotto forma di cartello.

Buongiorno,

ho acquistato un’automobile nel 2010 cointestandola con mio padre ed ho subito usufruito della legge Bersani (Assicurazione intestata a me con 1^classe di merito), dal 2013 ad oggi (vista la doppia intestazione del veicolo) ho intestato l’assicurazione a mio padre pagando un premio inferiore.

Tra poco dovrò rinnovare la polizza e vorrei intestarla nuovamente a me che ora ho 29 anni. Posso ancora avere la prima classe di merito (usufruendo della Bersani) visto che vivo ancora in famiglia?

Grazie

Puoi cambiare intestatario senza che la classe vari.

Salve, volevo sapere se la legge Bersani può essere usufruita su ogni mezzo di proprietà. Mi spiego, io sono proprietaria di due macchine e non ho mai usufruito della legge per persone conviventi. Sonno in classe CU1 Ora ho la necessità di usufruirla per una figlia che intende acquistare una macchina. A questo punto avendola usufruita per la 1 figlia, ho diritto a chiederla per la seconda figlia essendo proprietaria di una seconda macchina? (che è assicurata con una diversa compagnia). L’unico problema forse è che la “2 macchina è iscritta all’ASI come auto storica e pago un premio ridotto. C’è possibilità in questi casi? Esiste poi una penalizzazione se un figlio non ha ancora raggiunto il 26° anno? Se sono assicurata con una compagnia, posso assicurare l’auto di mia figlia con legge Bersani ad una compagnia diversa? Se il figlio cambia residenza una volta usufruito della legge, perde la classe di merito?

Grazie mille

Stefania

Non ci sono problemi ne’ limiti, ma è bene ricordare che la legge Bersani è applicabile solo su auto appena acquistate (nuove o usate) e non ancora assicurate.