E’ bene ricordare una cosa molto semplice: l’attestato di rischio è il documento più importante della vostra assicurazioni (auto, camper o moto che sia).

La quasi totalità delle polizze RCA prevede infatti la formula bonus-malus, ovvero un adattamento del premio da pagare in base alla storia assicurativa della persona, storia che è certificata appunto dall’attestato di rischio, assieme ad altri parametri quali lo storico recente con gli eventuali sinistri e altre informazioni utili a determinare quello che per le compagnie è il “profilo di rischio”.

Oggi vedremo alcune informazioni sulla sua durata e validità, utili soprattutto per chi ha mezzi fermi per un certo periodo.

Contenuti

Come avere l’attestato di rischio

Questo documento prima veniva rilasciato solo su richiesta a seguito della disdetta di una polizza, oggi invece, grazie al decreto di liberalizzazioni effettuato da Bersani, ogni assicurato deve ricevere il proprio attestato almeno un mese prima della scadenza della polizza. Essendo stato abolito il tacito rinnovo, questo è molto importante per poter cercare dei nuovi preventivi per il nuovo anno.

Attualmente l’attestato non viene più rilasciato in forma fisica, bensì elettronica: è quella che viene chiamata dematerializzazione dell’attestato. Questa cosa ha un vantaggio e uno svantaggio

- Il pro è che non si deve riceverlo per posta, quindi con rischi di perdita, non si deve conservare l’originale, non si deve re-inviare alla nuova compagnia

- Di per contro, può essere più difficile riscontrarne il contenuto, specie se la compagnia è tradizionale e/o non ha un pannello utente online

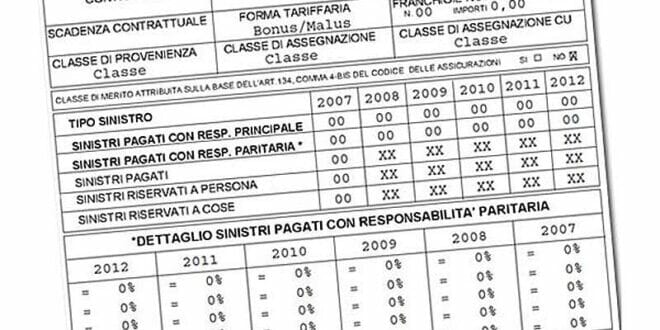

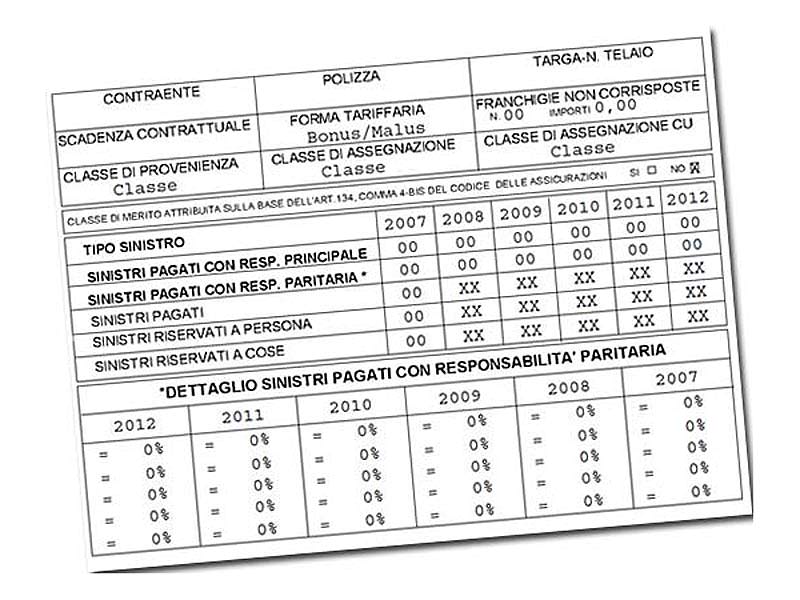

Cosa c’è scritto nell’attestato

Sull’attestato è riportata, oltre alla classe di merito C.U., anche la storia dettagliata degli ultimi 5/6 anni dell’assicurato, e ovviamente tutti i dati della compagnia assicuratrice e della polizza in scadenza.

Questo attestato è l’unica forma di documentazione legalmente valida della propria classe e del proprio storico recente, cosa che assume oggi un grande valore nel calcolo del premio finale.

Durata e Validità attestato

Se rinnovate la polizza di anno in anno, non avrete problemi. Dedichiamoci invece al caso in cui si termina un contratto di assicurazione e per un certo periodo di tempo non se ne stipula un altro; i motivi di ciò possono essere molti, da un trasferimento all’estero, alla temporanea indisponibilità dell’auto.

In questi casi, è bene sapere che l’attestato conserva la propria validità, ma solo per un certo periodo! L’attestato di rischio ha una scadenza: questa durata, storicamente limitata ad 1 anno, è oggi stata prolungata a 5 anni ed è bene prendere nota di questo cambiamento, perché molte compagnie disattente (o disoneste!), potrebbero considerare scaduti attestati invece ancora validi!

La data da prendere come riferimento è quella della scadenza della polizza e non quella del termine del periodo di osservazione ne’ quella del rilascio dell’attestato (che comunque quasi mai è presente). Questo “allunga” il termine di validità di un ulteriore mese circa, rispetto alla data di produzione del documento.

Se avete un attestato cartaceo, conservatelo gelosamente. Se avete un attestato elettronico, meglio verificarne il contenuto prima possibile perché sarebbe difficile chiedere un’eventuale revisione trascorsi alcuni anni. Se prevedete di non usarlo per un lungo periodo, procuratevene anche una copia cartacea: è un vostro diritto richiederla alla compagnia anche adesso, nonostante la legge sulla de-materializzazione.

Attestato scaduto e CU 18

Cosa accade se l’attestato è scaduto? Qualora si sia in possesso di un attestato scaduto, per un veicolo sempre di vostra proprietà ma non circolante, non buttatelo: potrebbe essere sempre utile qualora vogliate ri-assicurare il veicolo, perché garantisce di essere nuovamente assicurati in classe CU 14. Questo, se nell’attestato si figurava in classe 14 o minore, altrimenti si mantiene la classe più alta. Questa regola viene in verità applicata soltanto da alcune compagnie (ad es. Directline lo fa).

Se invece l’attestato è smarrito, la ri-assicurazione del mezzo comporterà la costosissima CU 18. Notate che lo smarrimento è ormai improbabile grazie al fatto che non occorre più produrre un documento cartaceo in originale, ma i dati sono sul database centralizzato. Ma anche questo sistema può non essere infallibile!

In ogni caso, qualora dobbiate ri-assicurare un veicolo che è stato fermo da tempo, che andrà quindi in una classe variabile dalla 14 alla 18, valutate sempre la convenienza di una voltura, ad esempio ad un familiare. Così facendo, potete “azzerare” la storia assicurativa del veicolo e potete assicurarlo con legge Bersani oppure trasferendovi la polizza di un’altro eventuale veicolo veduto o rottamato (purché l’intestatario sia il medesimo).

Buona sera, sono Francesco.

Vorrei porvi questa domanda:

nel marzo 2018 ho tamponato il mio veicolo, nell’aprile sempre 2018 l’ho rottamato.

Ora siccome, quel periodo non ho avuto bisogno dell’attestato di rischio, ora però si, quale data di rifermento devo far presente al nuovo assicuratore per non perdere la classe di merito del quale ho pagato il premio assicurativo 2017 frazionato in sei rate semestrali e quindi il premio frazionato 2018 non è stato confermato.

Ossia prima rata semestrale 06/06/2017 pagata e seconda rata semestrale 07/12/2017 pagata.

La data da prendere in considerazione è 7 giugno 2018, quindi è ancora valido.

Quindi è ancora valido, perchè, ad ania (gestore e conservatore dei Cu) dice siccome l’ultimo Cu è stato redatto nel 2017 e nel redigere quello in uscita 30 giorni prima della scadenza del contratto di polizza RCA, ho rescisso il rinnovo; data scadenza 07/06/2018 (causa rottamazione) e quindi prima del 10 mese di osservazione ossia il nono mese loro affermano che il CU in questione è da ritenersi scaduto e quindi se stipulare nuova RCA debbo partire dalla 14 classe.

In definitiva la storiografia delle date è la seguente:

Rinnovo contratto e prima rata semestrale “quietanza”: pagata il 07/06/2017 fino al 06/012/2017.

Seconda rata semestrale: pagata il 07/12/2017 fino al 06/06/2018.

La seconda metà febbraio 2018 circa, tampono (nel fra tempo porto il cd al mio assicuratore).

Nei primi mesi di marzo faccio il punto della situazione e il 28/03/2018 rottamo il veicolo e il rottamatore mi rilascia il foglio di precarico del mezzo incidentato.

A luglio “sempre 2018” vado a ritirare presso il rottamatore il certificato di denuncia cessazione di circolazione del veicolo a data 19/04/2018.

Oggi: 2023 e per la precisione dopo varie telefonate ad Ania ottengo il mio Cu “Attestato di rischio del suddetto veicolo”.

(leggo cosa è scrito nel mio CU) Negli anni: 2015,16 e 17 0 (zero sinistri), scadenza contrattuale polizza 06/06/2017.

Trafiletti scrittura in fondo la pagina enuncia la seguente dicitura:

inserimento dati 07/06/2017, flusso 07/06/2017, ultimo aggiornamento in banca dati dati 07/06/2017, flusso 07/06/2017.

Ultimo aggiornamento 07/06/2017, flusso del 07/06/2017.

Quindi, le domande che le pongo sono le seguenti:

ha ragione Ania dicendomi che l’attestato di rischio è scaduto ?

In base alla sua esperienza, è possibile ancora riutilizzarlo, il mio attestato di rischio ?

Grazie anticipatamente.

Adesso è più chiaro. Purtroppo ti confermo che il tuo certificato è scaduto, in quanto fa fede la data di scadenza dell’ultima annualità portata a termine.

Buonasera, ad aprile 2021 ho acquistato un nuovo scooter usufruendo della CU 2 del mio vecchio scooter che ho contestualmente venduto in concessionaria.

Successivamente a Maggio 2021, per un opportunità di lavoro all’estero, ho sospeso la polizza in vigore ed oggi , novembre 2022, volendo riattivarla ho trovato la sorpresa che non mi era possibile, in quanto il periodo di sospensione era superiore ai 360 giorni e pertanto ho trovato la polizza scaduta o meglio come dicono loro terminata.

Il problema è che l assicurazione on line, non vuole provvedere a rilasciarmi l attestato di rischio in quanto sostengono che non ne esiste perchè la polizza e decaduta durante la sospensione, pertanto sono costretto a loro dire, a ripartire dalla classe 14.

Per quanto sopra chiede vostre delucidazioni in merito.

Grazie

Solitamente in questi casi si “aggira” il problema utilizzando il precedente attestato, se lo hai.

Buongiorno,

ho un attestato di rischio da giugno 2017, poiché sono passato per quattro anni e mezzo al noleggio lungo termine. In questi giorni mi sto intestando l’auto (ex noleggio) e l’assicurazione mi riconosce tutti i benefici del suddetto attestato di rischio in classe 1.

Domanda: quanto tempo dovrò mantenere l’auto intestata e assicurata a me per maturare un nuovo attestato di rischio di durata cinque anni? Visto che tra alcuni mesi vorrei ritornare al noleggio e vendere questa vettura, ma con in mano un attestato di rischio con intera validità temporale.

Grazie

Devi completare una annualità.

Molte grazie.

Sentito l’assicuratore, perché stò per stipulare, mi dice che l’Attestato sarà disponibile a Sito della compagnia dopo 10 mesi. Sarà solo come visibilità, ma la valenza sarà dopo 12 mesi? Mi conferma?

Grazie ancora

Alessandro

Cautelativamente, anche se il primo periodo di osservazione dura solo 10 mesi, io arriverei fino a scadenza polizza annuale.

Buongiorno,

a marzo 2017 ho venduto la mia auto e preso un’auto a noleggio (lungo termine intestata alla società). L’attestato di rischio (dove risulto essere in prima categoria) fortunatamente non è scaduto e ,appunto per questo, per gennaio pensavo di intestarmi un’auto con relativa assicurazione.

In questi giorni ho confrontato un pò di preventivi on line e richiesto ad un assicuratore, ma le cifre sono altissime! 900euro e passa di rc! come se fossi in 14ma categoria. Esempio: simulazione su stessa auto con stesse coperture ma a nome di mia sorella, costo: 250 euro

Ma come è possibile? Non dovrei rientrare a tutti gli effetti in prima categoria ed usufruire delle medesime tariffe?

Può aiutarmi a capire?

grazie in anticipo

Il problema sta nel “buco” assicurativo di 5 anni, che pesa appunto come una classe CU alta. Di per contro, va detto che in 5 anni dovresti recuperare il gap.

Buonasera, quesito: ho maturato un attestato in classe 3, tale attestato è scaduto in Giugno 2020e causa restrizioni covid non ho rinnovato la polizza avendo altri mezzi a disposizione. Per necessità ho dovuto però assicurare questa auto per 1 mese lo scosrso mese di8 giugno 2021 ; ora la mia domanda è, avendo fatto una polizza temporanea di 30 giorni, che si è collegata ovviamente all’ attestato di Giugno 2020 , il mio attestato e relativa classe di merito sono ancora validi per un’eventuale altra copertura, oppure il fatto di averlo utilizzato per un contratto temporaneo me lo ha annullato? Grazie per risposta !

Roberta

Purtroppo non è valido, anche se bisognerebbe capire la modalità di questa polizza di 1 mese, che è anomala.

buongiorno chi è in fallo?

il 25/05/2015 ho rinnovato il contratto con frazionatura semestrale, a novembre la polizia ferma il mio meccanico con la mia auto e risulta che ha un fermo. fermo l’auto nel cortile di casa e telefono alla compagnia chiedendo di bloccare la’assicurazione(che non è stato fatto). dopo 4 anni di litigi con equitalia riesco a sbloccare e vendere l’auto.in aprile acquisto un’altra auto e chiedo l’attestato di rischio (ero in 1H) mi dicono che non ho pagato la seconda rata,fortunatamente dopo quasi cinque anni ho il bollettino il 29/04/2021 come accordi presi per telefono gli mando per email il bollettino del pagamento,mi risondono il 06/05/2021 che il numero di conto corrente del bollettino non lo conoscono.fortunatamente ho la lettera dove mi intimavano di pagare la seconda rata a quel numero di conto corrente.gli rispedisco tutto lo stesso giorno, non ho piu notizie per alcuni giorni, avvicinandosi il giorno della scadenza inizio a chiamare invano il numero verde, il giorno 26/05/2021 a polizza scaduta riesco a parlare con una ragazza gli spiego tutto, gli do il numero di pratica oltre venti minuti al tel per controllare tutto, mi dice ha ragione c’è un ritardo da parte nostra vediamo di risolvere la cosa il 28/05/2021 mi mandano l’attestato di rischio con scritto:Gentile Cliente,

le comunichiamo che la presente attestazione di rischio ha valenza puramente informativa e, come previsto dal regolamento

IVASS n. 9 del 19.05.2015, non può essere utilizzata in sede di stipula di un nuovo contratto vado a leggere il regolamento che dice che l’attestato è valido per cinque anni quindi il 28/05/2021 è scaduto ma dice anche che dalla richiesta dell’attestato non devono passare piu di 15 giorni.

Ti confermo che purtroppo il tuo attestato è scaduto, e lo sarebbe stato anche senza i ritardi nell’invio da parte della compagnia.

La data da prendere come riferimento è quella della scadenza della polizza e non quella del termine del periodo di osservazione ne’ quella del rilascio dell’attestato (che comunque quasi mai è presente). Questo “allunga” il termine di validità di un ulteriore mese circa, rispetto alla data di produzione del documento.

copiato da qua sopra

Hai ragione Massimo, mi sono confuso. Ho riletto bene tutta la vicenda e in effetti il ritardo nella risposta da parte della compagnia è stato purtroppo decisivo. La cosa da fare è inviare una raccomandata o PEC nella quale descrivi tutto e intimi alla compagnia il riconoscimento della classe essendosi manifestato per tempo l’interesse a rinnovare la polizza, che eventualmente potrebbero anche datarti prima del 25 maggio, se volessero venirti incontro.

Alternative: legge Bersani o polizza famiglia, anche perché devi considerare che il premio sarà comunque alto anche in caso di riconoscimento della CU 1, per via del “buco” di 5 anni, che purtroppo pesa molto nel calcolo del premio.

se mi avessero mandato l’attestato il giorno prima della scadenza avrei potuto usufruirne credo’

Supponendo che l’annualità pagata dal 25/05/2015 sia stata considerata come completata, a mio avviso l’attestato di rischio avrebbe riportato una data circa del 25 marzo 2016, in quanto il periodo di osservazione è di 10 mesi, il che comporta una scadenza il 25 marzo 2021. Parlo per ipotesi, magari forse avevi un mese in più, ma temo che sarebbe stato comunque tardi.

L’ attestato di rischio mi scade a settembre dopo 5 anni. Siccome per il momento lavoro in Germania vorrei mantenere l’ attestato attivo per quando ritorno. Come posso fare in modo che rimanga attivo?

Si versa un quota?

Una soluzione?

Non voglio perdere la classe

Come posso fare?

Purtroppo l’unico modo è attivare una polizza su un veicolo (Italiano).

Salve. Meno di 5 anni fa ho dato la mia auto ad una concessionaria che mi ha poi venduto un camper.

E’ stata fatta per il camper un’assicurazione ex novo.

Adesso vorrei prendere di nuovo un’auto MA l’assicurazione non mi riconosce il precedente attestato di rischio legato all’auto adducendo che va aperta una posizione ex novo avendo io adesso un camper (che tengo).

E’ lecito?

L’assicurazione avrebbe ragione se, a suo tempo, la polizza dell’auto fosse stata spostata in qualche modo sul camper, cosa che però non sarebbe stata possibile, ma di fatto… chissà cosa è accaduto.

Buonasera, articolo molto chiaro e preciso, chiedo solo conferma se ho tutto chiaro della mia situazione: premetto che i familiari con me conviventi è da più di 5 anni che non hanno mezzi intestati a loro, io però ho avuto un 50cc assicurato per un anno intero fino al 2018 in classe 1 poi l’ho venduto e ho sospeso il targhino a 6 cifre, se abbino targhino già in mio possesso su un 50cc che acquisto usato e lo assicuro beneficio ancora della classe 1 è corretto? Se dopo qualche mese io o mia moglie acquistiamo auto o moto che intestiamo a me o a lei verranno sempre assicurate in classe 1 giusto?

Perché sono in possesso anche di un altro 50cc sempre a me intestato ma non più assicurato dal 2011 con targa ancora vecchia a 5 cifre, se dovessi far abbinare targa a 6 cifre già in mio possesso non godrei comunque della classe 1 ma anzi dovrei ripartire dalla 14 in quanto il mezzo è già di mia proprietà vero? Grazie mille in anticipo a chi saprà rispondere alle mie domande.

Confermo sostanzialmente tutto, ovvero che riattivando tale polizza sarà possibile poi beneficiare della RC familiare su un autoveicolo. Quanto al ciclomotore, secondo me riesci a trasferire la polizza cambiando la targa, in quanto in questo caso non si tratta di RC familiare, bensì di semplice trasferimento polizza.

Buongiorno, le faccio altre due domande in quanto non mi è chiara la differenza tra trasferimento polizza e RC familiare, il trasferimento polizza si può effettuare anche su un veicolo già in mio possesso? Ad esempio se domani decidessi di abbinare targa a 6 cifre già in mio possesso al 50cc di mia proprietà dal 1974 ma non più assicurato dal 2011 riuscirei a trasferire polizza scaduta nel 2018 da altro 50cc usufruendo della classe 1 ? Grazie

Il trasferimento è lo spostamento del medesimo contratto di polizza da un veicolo ad un altro, cosa che può avvenire vendendo il precedente e acquistandone uno nuovo o usato. Nel tuo caso, il cambio targa potrebbe valere come nuovo acquisto.

Con l’assicurazione familiare, o la legge Bersani, si va invece a “duplicare” la sola classe Universale, andando, in pratica, a spendere di più (ma meno rispetto a partire dalla CU 14).

Ho vissuto all’estero dal 1993 al giugno 2009 dovendo acquistare un’auto mi dissero che sarei dovuto entrare in 14 classe ; ho ,ora, 68 anni ed ho avuto un solo incidente da quando guido , tra l’altro avevo ragione e mi pagarono i danni .La vettura acquistata la intestai a mio fratello che aveva la prima classe , io ne ho sempre avuto il possesso e l’ho guidata solo io , sempre. La polizza pur essendo intestata a mio fratello riporta come dati di recapito la mia E-M , il mio numero di cellulare e ho sempre pagato il premio con la mia carta di credito. Nel frattempo mio fratello e’ deceduto ed io ( da tre anni) continuo a servirmi di questa vettura e della polizza intestata a mio fratello. Devo demolire la vettura ed acquistarne un’altra che , logicamente non posso intestarla ad un defunto e mi rode fortemente il cxxxlo dover entrare in 14 classe. Sono oramai 10 anni che pago senza mai avere incidenti ma purtroppo la legge(grazie alle lobby) non mi da’ alternative : guidero’ senza assicurazione perche’ farmi derubare dalle assicurazioni non lo permetto. Avete qualche suggerimento?

Se hai qualche altro mezzo in famiglia, potresti usare la legge Bersani o la polizza famiglia.

Buongiorno ho un attestato di rischio di classe 1^ rilasciato il 26/01/2018 risalente al 31/12/2016 avendo rottamato la macchina a settembre 2017 interrompendo l’assicurazione il 12/09/2017ed ottenendo il rimborso del periodo non goduto 12/09/2017 – 16/01/2018.

Ora per non far scadere il mio attestato di rischio posso utilizzarlo come contraente e pertanto beneficiarne sull’auto intestata a mio figlio per un anno al fine di mantenere l’attestato di rischio valido per altri 5 anni?

Eventualmente non fosse possibile posso intestarmela ed usufruire della 1^ classe?

L’attestato di rischio scade il 31/12/2021 oppure 5 anni dalla data presumo di rilascio che compare in basso a sinistra dell’attestato del 26/01/2018?

Mio figlio nel frattempo sta chiedendo di rimborsare 2 incidenti avvenuti 1 nel 2019 (con torto) ed 1 nel 2020 (al 50%) e pagati entrambi nel 2020, visto che l’assicurazione gli è schizzata da circa 500 euro a quasi 3.000,00 euro gli comporterebbe qualcosa se comunque mi metto io comunque come contraente?

Ringrazio e saluto

Ti confermo che dovresti intestare a tuo nome il mezzo, e che la scadenza sarebbe rispetto alla data riportata in attestato, ma io consiglio di considerare cautelativamente il 31/12/2021

Buongiorno,

ho venduto la mia auto in data 15/10/2015 e sino ad allora ero coperta da polizza assicurativa, stipulata in data 9/8/2015 con scadenza il 9/8/2016 in CU 1.

È mia intenzione intestarmi un’automobile, in data odierna ho interpellato un’assicurazione per alcune informazioni e mi hanno riferito che il mio attestato di rischio è scaduto in data 9/8/2015, data di scadenza della precedente polizza.

Volevo sapere: è effettivamente così oppure l’attentato di rischio ha validità sino a quando ho usufruito dell’assicurazione ovvero il 15/10/2015, visto che la polizza era stata da me rinnovata in data 9/8/2015 e interrotta il 15/10/2015 per la vendita dell’auto di mia proprietà?

Grazie

Purtroppo ti confermo quanto ti hanno detto: non avendo portato a termine l’annualità, l’ultima non conta e fa fede la scadenza precedente.

Buongiorno, ho acquistato un auto usata, nel procedere on line per assicurazione, mi viene chiesta classe di merito, in teoria dovrei partire dalla 14, non avendo un auto da parecchi anni, quindi a un prezzo altissimo, c e una compagnia però, che inserendo una classe piu bassa mi fa procedere ugualmente a un prezzo piu basso, cosa rischio, se concludo e assicuro la macchina inserendo una classe minore, possibile che la compagnia non controlli e mi stipuli ugualmente il contratto? grazie

Ti chiederanno copia dell’attestato di rischio e, in sua assenza, ti assegneranno forse anche alla classe CU 18. Se invece non se ne accorgono (improbabile) rischi una rivalsa in caso di sinistro.

Buongiorno, mio fratello, sullo stato di famiglia di mia mamma (attualmente in classe 7), 3 anni e mezzo fa ha acquistato una sua auto, intestandosela. In quel momento, da poco più di un anno, mia mamma aveva comunque la sua macchina intestata ma l’assicurazione non ha preso buono il suo attestato di rischio per far usufruire mio fratello della legge Bersani dicendo che non era stato maturato il nuovo attestato di rischio, facendolo così partire dalla 14esima classe. Ha ragione l’agenzia o ho ragione io pensando che invece abbiano commesso un errore ma non vogliono ammetterlo?

Bisognerebbe capire meglio cosa è accaduto, ad esempio da quello che dici, potrebbe essere che all’epoca tua madre aveva acquistato un’auto da meno di un anno. In ogni caso, correggere adesso è sostanzialmente impossibile.

Buongiorno. Io ho una moto che non è più assicurata dal 2013. Ora la volevamo riassicurare. Mi è stato detto che essendo scaduto non posso utilizzare la classe di merito che vorrei ereditare dalla mia macchina che è in classe 1… Non si dovrebbe applicare la legge Bersani o la nuova normativa in materia? Cioè se acquisto una vespa nuovo prendo la prima se rimetto in moto la mia prendo la 14?

Purtroppo è così. In questi casi converrebbe intestare il mezzo ad un familiare per “azzerare” e usare legge bersani.

Buonasera a tutti.

Ho una vettura in classe 1 (zero incidenti da 30 anni) . Ho anche una moto da due anni che, approfittando della scadenza polizza, vorrei ora assicurare col bonus famiglia.

Mi viene detto che la cosa non è possibile perchè ” LA MOTO HA ATTESTATO DI RISCHIO DI SOLI DUE ANNI E NON DI CINQUE”

Ora, come posso fornire l’attestato di rischio quinquennale se tale moto è in mia proprietà solo da due anni?

Ma l’attestato quinquennale non dovrebbe essere quello della vettura già in mio possesso?

E chi assicura una vettura od una moto nuova, come può produrlo?

Grazie per eventuali risposte

Semmai il problema è che la moto ha “già” un attestato di rischio da due anni!

Buona serata a lei e grazie per la risposta, che però confesso di non aver compreso.

In altri termini, ha ragione l’assicurazione oppure, pur prendendo atto della sua posizione, posso pensare che questa abbia “interpretato” a suo modo il disposto di legge in merito, dove mi sembra sia fatto riferimento “solo” allo stato di rischio quinquennale della vettura in classe 1 del richiedente, senza riferimento alcuno allo stato di rischio del veicolo da assicurare?

Ringrazio in anticipo e mi scuso per la richiesta di chiarimenti.

Mi spiego meglio: non è possibile variare lo status di rischio di un mezzo che abbia già uno storico, in questo caso la moto, da due anni.

Buonasera….a marzo 2018 ho venduto la Mia macchina e ovviamente non rinnovato la polizza assicurativa.

Ora ne ho appena acquistata un’altra ma ho buttato tutte le carte della vecchia e non ricordo ls classe di merito.come faccio a recuperare questo dato?

La classe può venire recuperata facilmente da qualsiasi assicurazione, forse anche solo col tuo nome, meglio se anche con la vecchia targa dell’auto.

buonasera, ho un motoveicolo fermo dal 2011, quindi con attestato di rischio scaduto. Quando quest’anno ho chiesto di riassicurarlo con un nuovo contratto mi hanno posto in 14ma classe, nonostante abbia con la stessa compagnia un altro motoveicolo identico assicurato da anni in 1ma classe. (A parte che è sicuramente paradossale) E’ corretto???

SI in quanto la legge Bersani, alla quale probabilmente ti stai riferendo, si applica solo a veicoli appena acquistati. Valuta se ti conviene volturare il mezzo ad un familiare convivente, per applicare appunto la legge Bersani con l’altro motoveicolo.

Buongiorno,

sottopongo questo quesito:

un autocarro che aveva attestato di rischio completo in classe CU 1, alla scadenza annuale (30/03/2019) è stato inserito in una polizza “a libro matricola”. Questo libro matricola aveva però una scadenza annua fissata per il 30/09/2019.

Pertanto, il mezzo non ha maturato attestato per il periodo 30/03/19 al 30/09/19 in quanto tale periodo è inferiore all’anno.

Alla scadenza del 30/09/19 al momento di assicurare lo stesso mezzo in un’altra compagnia, in quale classe di merito avrà diritto ad essere inserito?

Inoltre sull’attestato di rischio del 2019 è corretto venga indicato ND o NA ?

Grazie.

Maria Rossi

La polizza a libro matricola è con frazionamento ANNUALE.

Il mezzo che è stato inserito a marzo 2019 derivava da un contratto singolo con scadenza 30/03/2019.

La polizza a libro matricola ha scadenza annua il 30/09/2019.

L’inserimento del mezzo nel libro matricola è avvenuta regolarmente.

Ovviamente il 30/09/19 non è stato emesso attestato di rischio in quanto il periodo dal 30/03/19 al 30/09/19 è inferiore all’anno.

Possiamo usare l’attestato precedente per emettere contratto con altra compagnia di assicurazioni?

Continuo a non capire bene… se è annuale ma scade a settembre, c’è una incongruenza. Oppure stai confondendo la scadenza di una arata semestrale con la scadenza del contratto, che è annuale.

Premesso che l’inserimento nel libro matricola non sempre è legata alla perdita della classe di merito in quanto non sempre i libri matricola sono in franchigia o tariffa fissa.

Considerato che il periodo in cui il mezzo è rimasto all’interno del libro matricola è inferiore all’anno, l’attestato, giustamente non è stato creato per quest’ultimo periodo.

Alla luce di quanto sopra, cambiando compagnia e non avendo più la possibilità di inserire il mezzo in un altro libro matricola, ma dovendo assicurare il mezzo con polizza singola, si può usufruire dell’ultimo attestato di rischio disponibile oppure essendoci un cosiddetto periodo ND questo non è fattibile? Grazie.

A mio giudizio il vecchio attestato è utilizzabile, e non è neanche detto che compaiano gli NA/ND trattandosi di una discontinuità inferiore all’anno. Tuttavia, è molto probabile che la nuova compagnia ti faccia dichiarare che il veicolo, nel frattempo, non ha circolato. Valuta tu se accordarti in trasparenza o se… fare una falsa dichiarazione.

Nei libri matricola, i mezzi possono essere inseriti durante l’anno.

Il libro matricola ha durata annua dal 30/09/18 al 30/09/19.

Il mezzo in questione è stato inserito in data 30/03/19.

A fine contratto libro matricola, il mezzo non ha maturato l’attestato in quanto è stato inserito solo per un periodo inferiore all’anno.

Qualora, il mezzo non venga rinnovato nel libro ma debba essere assicurato con polizza singola, quale attestato dovrà presentare al nuovo assicuratore?

Stiamo lentamente mettendo a fuoco la questione.

Premesso che l’inserimento a libro matricola comporta già di per se la possibile perdita della classe di merito, in quanto discontinuità dal bonus/malus, non mi è ancora chiara quale sia l’esigenza attuale. Vuoi farlo ri-uscire dal libro matricola e riportarlo in bonus/malus? Oppure stai rinegoziando tutta la polizza a libro matricola?

La polizza stipulata a marzo a mio avviso non è semestrale, ma annuale, come tutte per legge, magari con pagamento in due rate. Verifica prima di fare pasticci che, nel caso non puoi cambiare compagnia adesso!

Salve, mia moglie ha cessato la sua ultima polizza a maggio 2015 per vendita (non completando quindi l anno della polizza). Quindi nell’ ultimo attestato di rischio spunta: periodo osservazione settembre 2013- settembre 2014 . Ed in alto all’attestato è scritto: cessazione avvenuta a maggio 2015 per vendita. Vorrei sapere se mia moglie può ancora usufruire di questa classe cu 1. Perché non ho capito se come data dell attestato si utilizzi settembre 2014 quindi la fine del periodo di osservazione o la data di cessazione in questo caso maggio 2015. Grazie

In teoria sarebbe maggio 2015, dato che la validità è di 5 anni a decorrere dalla data di emissione del certificato.

Buonasera, io ho un problema, il15 marzo del 2014 quando mi è scaduta la polizza auto non l’ho più rinnovata, quest anno primi del marzo ho acquistato una macchina e l’assicurazione mi ha ancora attribuito la classe che avevo 5anni fa( la 1). Questo mese ho deciso di acquistare un altra macchina, pero l’assicurazione mi attribuisce la classe diversa di prima macchina la (13). È possibile che un proprietario di 2 macchine abbia classe diverse? Cosa mi prospetta l’anno prossimo, quale classe mi spetta?

Devi applicare la legge bersani. Sarebbe utile capire perché rifiutano, eventualmente, di applicarla.

Non ho l’attentato di rischio xchè è scaduto 2 settimane dopo aver acquistato la prima machina. Adesso che non posso più usarlo l’assicurazione mi dice che la classe che mi compete e la 13. Non mi danno una spiegazione plausibile.

AH, ok capisco. Si tratta di uno dei tanti casi particolari, gestiti in maniera disuguale dalle compagnie. In questo caso, rivolgendosi alla stessa compagnia si dovrebbero avere molte più possibilità di vedersi riconosciuta la classe in quanto l’attestato è si scaduto, ma lo stesso storico è in corso.

Sarebbe anche curioso capire perché la classe 13 e non la 14, che sarebbe quella di partenza.

Buongiorno,

scrivo per una consulenza

Età 41 anni

Cronistoria del mio caso:

– Marzo 2014 scadenza assicurazione (classe di merito 1) e rinnovo sulla stessa auto, generazione attestato di rischio

-Giugno 2014 vendita dell’auto e passaggio dell’assicurazione sulla vettura acquistata in sostituzione (mantenuto classe di merito 1)

-Novembre 2014 vendita dell’auto e disdetta della polizza (con rimborso della parte di premio non goduta)

– Periodo senza auto

-Maggio / Giugno 2019 necessità di acquistare un auto, la compagnia assicurativa mi dice che devo ripartire da classe di merito 14 perché l’ultima polizza ha avuto durata inferiore all’anno e l’attestato di rischio “valido” è quello con data Marzo 2014

E’ corretta la valutazione della compagnia assicurativa?

Per me il punto di riferimento è la scadenza dell’ultima polizza accorciata al periodo per cui ho chiesto il rimborso (Novembre 2014). Sono in errore?

Grazie per la consulenza

Saluti

Marco

Purtroppo ha ragione la compagnia, in quanto la validità di 5 anni è riferita appunto all’ultimo attestato di rischio.

E’ corretto che per applicare la Bersani,

l’attestato di rischio di riferimento deve essere in vigore da almeno un anno?

Si certo: in caso contrario, l’attestato proprio non c’è!

il 24 -4-2014 ho rinnovato l’assicurazione dell’auto che é stata poi rottamata 8 maggio 2014 a seguito di un’alluvione e mi éstata rimborsata la differenza del premio.Vorrei acquistare un’auto ma la classe di merito

consegnatami è con scadenza aprile e non maggio 2014 e per pochi giorni non mi riconoscano più la classe 1.

La scadenza non dovrebbe essere a maggio ?

Purtroppo no, è corretto così, in quanto non hai completato l’annualità rimborsata.

salve una domanda semplice io avevo un attestato di merito di seconda classe di merito per motivi di salute sono due anni che non assicuro piu la mia auto vorrei sapere se ho perso la mia classe di merito volendo assicurare la mia auto di nuovo grazie

Basta leggere l’articolo per capire che l’attestato ha validità 5 anni.

Salve,

io ho un’auto che sto rottamando con la quale purtroppo ho fatto due incidenti con colpa negli ultimi due anni e sono sceso alla classe di merito 16.

Ora che sto comprando un auto nuova (km0, per l’esattezza), posso “resettare” la classe a 14 o sono obbligato a usare il mio attestato di rischio?

Grazie per l’aiuto.

Si certo, puoi ripartire dalla CU 14.

Salve ho una moto ferma da 4 anni senza assicurazione ma con attestato di rischio ancora in corso di validità, attualmente ho acquistato una nuova moto e vorrei o passare la polizza della vecchia moto sulla nuova o usufruire della bersani e stipulare un nuovo contratto con la stessa classe di rischio dell’altra moto, però il mio assicuratore mi nega entrambe le strade, la prima perchè vorrebbe la vendita o la rottamazione della vecchia moto (che io voglio comunque tenere, la seconda perchè a suo dire non posso usufruire della bersani solo con l’attestato di rischio ma bisogna avere una polizza attiva per usufruire della bersani.

E’ corretto tutto ciò?

Grazie

Purtroppo confermo.

Buongiorno, non riesco a trovare da nessuna parte una risposta, gentilmente se mi sapreste dare una spiegazione sull’attestato di rischio.

Posseggo sia un motociclo che un auto ovviamente con due contratti di assicurazione distinti e categorie di assegnazione diverse, da 1 anno sono passato anche con la moto alla stessa compagnia di assicurazione della macchina sempre naturalmente con due classi diverse e contratti differenti.

La mia domanda è questa, siccome ho avuto un incidente con colpa con il motociclo, questo influisce anche sull’attestato di rischio dell’autovettura che è separato rispetto a quello della moto? Oppure sono completamente indipendenti?

Poiché sebbene i contratti sono ovviamente diversi, così come le classi, il guidatore è però lo stesso.

Un incidente colposo su un contratto per la moto influisce anche sul contratto auto?

Potrebbe la compagnia di assicurazione far valore l’incidente della moto anche sull’attestato della macchina seppur non abbia avuto incidenti con l’auto?

Cordiali saluti

Marco

Confermo che sono totalmente separati e non si influenzano l’un l’altro.

Buongiorno l’attestato di rischio di un motoveicolo può essere in qualche modo usufruito per la polizza di un’autovettura

Non è possibile.

Buongiorrno, sono assicurata per una Opel Corsa da più di 5 anni con 0 incidenti etc… ora devo acquistare una nuova auto e intendo assicurare la nuova, a mio nome, tenendole entrambe.

Dovrò quindi stipulare una nuova assicurazione per la nuova auto avvalendomi del decreto Bersani su me stessa. Una volta che avrò venduto la prima auto, potrò chiedere il riconoscimento del vecchio attestato di rischio sulla nuova auto? Pagherei ovviamente un premio inferiore. Se si, dovrò attendere la scadenza della seconda assicurazione? Grazie

Si, a scadenza della seconda polizza, e, come vedrai, con non poche obiezioni da parte della compagnia! ma ne hai diritto.

Buongiorno a tutti,qualcuno sa dirmi se dopo aver demolito auto per un sinistro posso lasciare la compagnia assicurativa senza perdere la classe di merito e il passaggio di una nuova auto? che mi è stato detto che mi spetta.Posso chiedere il rimborso anche se in realtà la scadenza della polizza è novembre 2019

Devi verificare che esista la stessa possibilità per la compagnia: spesso c’è. Per la cosiddetta “reciprocità”, il diritto spetta anche a te.

Salve,

ho acquistato una Panda nuova.

Vorrei usufruire della legge Bersani portandomi la Classe CU del veicolo che vado a rottamare.

Vorrei capire se c’è la possibilità di disdire la vecchia assicurazione e acquistarne un’altra (con un’altra compagnia) passando da un veicolo all’altro ma specificando l’ora ed il giorno di validità della RCA. Mi spiego meglio: se porto il veicolo da rottamare dal mio concessionario il 3 gennaio 2019 alle ore 16, ritirerò il nuovo veicolo alle ore 16:30; quindi inizierò a circolare da quell’orario. E’ possibile questo? Facendo preventivi online ho visto che le Compagnie RCA mettono le ore 24 di default. Grazie in anticipo a chi potrà darmi qualche delucidazione.

Buone feste. Mauro

Alt!! Non devi usare la legge Bersani, bensì trasferire la polizza! Concorda con la compagnia un orario di passaggio che ti torni comodo.

Salve,

grazie per la immediata risposta.

Ho dimenticato una cosa fondamentale: la vecchia auto e la nuova auto hanno un diverso proprietario. L’auto da rottamare è intestata a me, mentre quella nuova è intestata a mia moglie.

Mauro

Se vige la comunione dei beni, vale la stessa risposta, altrimenti no ed è un vero problema in quanto l’uso di legge Bersani in questo caso comporta due problemi: il primo è un costo nettamente superiore, il secondo è il fatto che la classe potrebbe essere revocata a seguito della rottamazione del primo veicolo. Rottamandolo dopo alcuni mesi, si starebbe più tranquilli (non vi è un termine di legge).

Salve, intanto le faccio i complimenti per la quantità incredibile di risposte che ha dato..

La mia è più che altro una constatazione triste della realtà italiana, Dopo aver lavorato all estero per molti anni e essere tornato in Italia mi trovo con un attestato scaduto da poco + di 5 anni e nonostante posso dimostrare di aver sempre guidato senza mai aver avuto incidenti mi ritrovo a ricominciare dalla classe 14

Questo è incredibilmente ingiusto e senza senso. Non solo i prezzi delle polizze sono già incredibilmente + alti degli altri paesi europei, ma vengo anche preso in giro dal sistema , l’unica cosa è riuscire a fare in qualche modo una polizza con la legge Bersani, altra legge che non ha senso

Saluti

Grazie, in effetti le risposte sono varie migliaia!!

Suggerimento per il tuo caso: se avevi un’auto a tuo nome, all’estero, puoi provare a farti riconoscere qualcosa dal tuo attestato di rischio estero.

Salve ho un attestato di rischio non ancora scaduto ma l’ho gia utilizzato per fare bersani uso piazza e Bersani coniuge posso ancora utilizzarlo per assicurare un veicolo privato a me intestato senza fare la Bersani? grazie e saluti

RItengo di si.

Nel 2012 o acquistato un’auto nuova, mentre per anni ho condotto solo la moto.

Al momento di assicurare l’auto (con la stessa compagnia della moto che a tutt’oggi ho continuato a usare) non mi è stata riconosciuta la classe di merito sussistente col motoveicolo, ma mi è stata assegnata la classe 16.

È giusto?

Grazie

E’ corretto non assegnare la classe del motociclo, ma avrebbero dovuto darti la 14, non la 16.

buonasera, ho un’ assicurazione moto scaduta il 01-07-2014 e vorrei usare l’ attestato di rischio per assicurare un’ altra moto. entrambe sono di mia proprietà. e’ possibile?

Solo se la precedente è venduta o rottamata.

Salve

avevo un veicolo che è ho passato a mia moglie con un passaggio d proprietà il 1 aprile del 2014 e che poi ha dato in permuta per l’acquisto di uno nuovo l’anno successivo.Di questo veicolo mi è rimasto l’attestato di rischio che indica come scadenza annuale 30/3/14 in classe 1.

Posso riutilizzare la 1 classe di merito di questo attestato di rischio per assicurare un altro veicolo sempre di mia proprietà facendo un cambio d’uso: da servizio di piazza a privato?e se si fino a quando?!? grazie e saluti

Se quell’attestato non lo hai più usato, direi che è fattibile. Durata: 5 anni.

Buonasera,

devo riassicurare un veicolo, fermo da più di 5 anni, ahimè ho perso la classe di merito (1 classe) , ho conservato l’attestato di rischio vecchio, ma la compagnia assicurativa vuole farmi partire dalla 18 perchè non trova l’attestato on-line. E’ possibile questa cosa? Io l’attestato cartaceo ce l’ho e loro non lo accettano!

In effetti avresti diritto alla CU 14. Prova a cambiare compagnia!

Ti confermo che pur rimanendo in classe CU 10, i 4 “buchi” nello storico influiranno negativamente sul premio. Nota che di anno in anno andranno via, fino a sparire tra 5 anni.

Ciao a tutti. Ho bisogno di un vostro aiuto.

Ho avuto in passato uno scotter assicurato dal 2008 al 2014, poi l’ho dovuto rottamare e non ho più comprato ed assicurato nessuna motoscooter.

Da quel che ho capito la CU resta bloccata per 5 anni, quindi io essendo 10 classe resterò in questa classe.

Corretto?

Quello che non capisco invece sono i buchi dal 2014 ad oggi, se influscono nel calcolo del premio.

Facendo i preventivi online mi chiedono: “Da quanti anni sei assicurato?” è corretto inserire 7 anni? Alcune compagnie specificano questa voce come “numero di anni da cui sei assicurato continuativamente”.

Grazie mille in anticipo per la risposta.

buongiorno, ho appena sospeso la mia rca auto per vendita del veicolo (classe 1). intendo fare ora un noleggio a lungo termine di 5 anni. Se decidessi di ritirare l’auto a fine noleggio perderei la classe di merito? ho attualmente attiva anche un’assicurazione sulla moto che manterro nei prossimi 5 anni. grazie esperto

La classe dura appunto 5 anni… devi assicurare nuovamente un’auto entro 5 anni. La polizza della moto non ha alcuna influenza.

Buonasera, ho un dubbio esistenziale che spero possiate risolvere:

se l’attestato di rischio indica la classe di merito che una persona ha raggiunto, per quale caspita di motivo tale attestato perde valore quando si compra un nuovo veicolo e si stipula una nuova polizza su questo (senza usufruire di legge Bersani perchè magari il veicolo precedente non lo si possiede più e il vecchio contratto assicurativo è estinto)?

Davvero non riesco a capire

Forse ti stai riferendo al caso nel quale ci siano alcuni anni di “buco”, di auto non assicurata? Purtroppo è normale, anche la continuità assicurativa contribuisce, assieme a decine di altri parametri, alla determinazione del premio.

Ma anche nel caso non trascorrino anni “di buco”, ma anche un solo giorno, da quando si estingue il contratto assicurativo sul vecchio veicolo e la stipula di un nuovo contratto assicurativo su un nuovo, ho notato che non viene riconosciuto più l’attestato di rischio e si riparte dalla 14esima classe, un po’ come se tale attestato riguardasse il veicolo e non la persona e appena si vende il veicolo e non si rinnova il contratto immediatamente su un nuovo veicolo si perda l’attestato di rischio.

Sinceramente trovo assurdo questo fatto…

Infatti non è così! CI mancherebbe! Ci sarà qualche altro problema.

Buongiorno, spero di riuscire a spiegarmi.

Ho una auto regolarmente assicurata da molti anni e sono in classe 1a.

Ora devo assicurare un auto NON di mia proprietà e di persona NON convivente. Non posso quindi usufruire della legge Bersani o quant’altro. Fatti diversi preventivi in giro e la cosa è perfettamente fattibile ( proprietario e contraente 2 persone diverse ). Il conducente abituale sarò io, ma non potendo usufruire appunto di agevolazioni, non manterrò la mia 1a classe ma probabilmente partirò da una 14a. La mia attuale polizza la sospenderò e l’auto sulla quale è agganciata sarà rottamata.

Quindi riepilogando io avrò intestate 2 polizze :

– Una in 1a classe ( però sospesa ed in attesa di essere riutilizzata )

– Una in 14a classe sulla nuova auto NON di mia proprietà ma di proprietà di persona senza patente.

Sbaglio qualcosa o sto facendo qualcosa di sbagliato ?

Se quanto da me asserito è giusto e fattibile, avrò 2 attestati di rischio con classi di merito differenti oppure ne avrò solo uno in 14a classe bruciando praticamente quello di 1a classe ??

Se riattivo l’assicurazione ( quella sospesa e relativa ad una 1a classe ) magari per acquisto di un auto intestata a me, che succede ?? Che classe di merito “eredito” ??

Grazie

A parte che non ci sarebbero problemi ad avere 2 o più attestati di rischio (pensa a chi ha più auto!), nota che quello in classe 14 farà comunque sempre riferimento al proprietario di quel mezzo, non a te, neanche se sei contraente.

Salve!

A novembre 2014 ho effettuato la cessazione della circolazione della mia vettura, all’epoca assicurata con genyalloid senza sospendere la polizza ( scadenza polizza dicembre 2014)

Oggi ho acquistato nuova vettura e vorrei sapere se posso mantenere la classe acquisita (1), sempre rimanendo con la stessa compagnia, pur non avendo l’attestato di rischio.

Ringraziando per l’aiuto chiedo se possibile avete risposta anche via email

Prova a richiedere a Genialloyd l’attestato di rischio relativo all’ultima annualità completata.

salve.

parliamo di una moto super sportiva.

ho un attestato di rischi del 2009.

nel 2013 ho attivato una polizza direct line che poi è stata sospesa nel corso dell’anno senza essere mai più stata attivata.

ad oggi mi trovo senza attestato di rischio.

sono obbligato a ricominciare dalla classe più bassa che c’è?

oppure c’è la possibilità di dimostrare che la moto è stata utilizzata?

la direct line non mi rilascia attestato di rischio perchè la polizza non è stata portata a termine

Purtroppo è corretto, l’annualità non completata e il tuo attestato del 2009 è ormai decaduto.

Buonasera

dal luglio 2004 sono utente del servizio car sharing esistente a Genova; per mutate esigenze personali potrei essere costretto a dover di nuovo dover diventare proprietario di un autovettura

Quale sarebbe la classe su cui calcolare il premio assicurativo? Nei quasi 14 anni di utilizzo del servizio car sharing non ho mai avuto un incidente

Grazie

Non credo che tu possa avere qualche beneficio dagli anni in car sharing. Andrai in classe CU 14, oppure valuta se puoi usare la legge Bersani.

A marzo 2016 mi è stata sequestrata l’auto,una panda 1.000(adesso demolita),perchè senza assicurazione,scaduta a novembre 2015.Ero prima classe e pagavo 500€ l’anno;adesso ho comprato un’altra panda 1.1 e mi chiedono oltre 1000€ per assicurarla.È possibile che,per il sequestro,ho perso la classe di merito?E cosa posso fare?

Prova a fare altri preventivi con altre compagnie.

Salve,

le espongo il mio caso. Dopo 4 anni consecutivi di assicurazione, nel 2013 a seguito della rottamazione del mio ciclomotore avvenuta dopo solo 15 giorni dal rinnovo della stipula dell’ assicurazione (6/10/2013) chiesi l’annullamento della stessa e dopo aver acquistato un nuovo ciclomotore – sul quale passai la targa di quello rottamato – stipulai, sempre con la stessa compagnia, una nuova assicurazione annuale in data 28/11/2013 con la classe di merito 11 del ciclomotore rottamato. Purtroppo dovetti annullare anche quell’ assicurazione in data 13/2/2014, a causa del furto del ciclomotore.

Attualmente ho acquistato un nuovo ciclomotore e vorrei utilizzare la classe di merito 11 dell’ultimo attestato di rischio (ciclomotore rubato) visto che non sono ancora trascorsi 5 anni. Posso farlo? In realtà se provo a fare i preventivi on line tutte le assicurazioni mi dicono che quell’attestato non risulta nella banca dati dell’ANIA.

Altra cosa non dispongo dell’attestato di rischio in questione, che non mi fu fornito dall’assicurazione dopo il furto del ciclomotore. Nel caso fosse valido, perchè non sono scaduti i 5 anni posso richiederlo? Grazie e spero di essere stato abbastanza chiaro.

Che non risulti può essere normale, essendo non più esistente da anni il mezzo. Suggerisco di ricontattare l’ultima compagnia per farsi produrre copia dell’attestato e vedere le date riportate.

Ho bisogno di aiuto

Quasi 5 anni fa, ho passato la mia assicurazione della moto con classe di merito I°, sulla stessa moto che nel frattempo era diventata d’epoca, dunque nessuna vendita o acquisto, solo un passaggio di polizza, adesso però sono venuto a sapere che ho perso la mia classe di merito e che devo ripartire dalla 14, ma siamo impazzitiiii.

Un assicuratore mi ha detto che dato che non ho fatto incidenti inquesti ultimi 5 anni mi può riconoscere una 9 classe, di fatto ho un attestato di I° classe che scadrebbe ad aprile che è diventato carta straccia, è così ho posso fare qualcosa.

Ti prego esperto mio dimmi qualcosa.

Bisognerebbe vedere come è stato fatto il passaggio di polizza: potrebbe anche essere che l’ultimo attestato sia ancora valido, non essendo ancora trascorsi 5 anni.

Buongiorno,

ho recentemente chiuso una polizza auto per vendita della vettura e ho chiesto (forse troppo velocemente) il rimborso rimanente del premio pensando di non dover acquistare una nuova auto!!, mi hanno rilasciato l’attestato di rischio in formato cartaceo (premetto che sono in prima classe dal 2013 mai avuto incidenti con colpa..solo uno nel 2017 con ragione. la mia domanda è questa: sto acquistando un veicolo usato e tra i vari preventivi fatti su vari siti (non faccio nomi per pubblicità!!) i premi sono altissimi pur avendo una classe di merito ottima, un mio amico assicuratore mi ha detto di contattare la mia vecchia compagnia assicuratrice e chiedergli di aggiornare il mio attestato di rischio per la “continuità assicurativa” non so cosa significa!! fornendo la nuova targa che io conosco ma non ho fatto il passaggio. la cosa è fattibile? cosa posso fare per riparmiare?

Grazie

Michele

Suppongo che l’aumento sia derivato dalla fatidica domanda se sei stato assicurato continuativamente: ebbene, se la polizza la hai disdetta quest’anno, a mio avviso puoi rispondere SI (lo storico è infatti completo fino a quest’anno) ed evitare questa penalizzazione, che non ha motivo di essere. Prova e facci sapere.

Buonasera,

alla fine dopo tanti preventivi sono riuscito a stipulare un contratto con una nuova compagnia, il prezzo è lievemente più alto!!! ma non fa niente..spero per il prossimo anno.

il prezzo dell’ RCA è come sulla vecchia polizza, varia di qualche decina di euro, mentre per il furto e incendio mi hanno chiesto 308 euro per un valore di 14.800 euro!! ci può stare?

Grazie

Impossibile dare un parere, dipende da molti altri fattori, oltre che dal valore assicurato.

Buongiorno, nel 2013 possedevo un’auto ed ero assicurata con una classe molto bassa. poi mi sono trasferita all’estero dove non utilizzano le classi di merito. Nel 2014 ho acquistato una nuova auto (quella vecchia è stata rottamata) e nel 2016 ho fatto un incidente. Da pochi mesi sono rientrata in Italia e volendo immatricolare con targa italiana la mia auto mi chiedo in quale classe dovrei entrare e se è possibilie tener conto anche della classe di merito che avevo quando ho lasciato l’Italia oltre che, naturalmente, dell’incidente dello scorso anno.

Grazie.

Io ritengo che tu possa utilizzare l’ultimo attestato di rischio relativo alla fine dell’ultima annualità completata in Italia, che devi quindi chiedere all’ultima compagnia avuta.

Io direi che mi pare molto strano che le compagnie assicuratrici se ne escano con le mani pulite da una cattiva gestione dell’assicurazione autoveicoli. Come si può ben notare recentemente hanno cambiato la legge ed hanno portato il lasso di tempo permesso senza assicurazione al valore di 5 anni prima di perdere il bonus/malus. Eppure qui nella sezione commenti possiamo vedere qualcuno che ci ha rimesso tutti i sacrifici del suo bonus/malus per non avere guidato per un’anno. Agli assicuratori non gli potrebbe fregare nulla di meno che la gente paga perchè loro sono infelssibili. Magari la logica ed il buon cuore suggerirebbe che se una persona abbia perso il bonus/malus dopo essere stata in categoria 1, il minimo, ma proprio il minimo sarebbe di ripartire a metà strada e cioè in categoria 7. Fatto sta che se una persona dovesse finire in ospedale oppure ammalarsi gravemente ed essere incapace di guidare un autoveicolo, tale persona trova i suoi diritti infranti. Dove sono finite dunque le responsabilità degli assicuratori verso i danni fatti ai clienti? Hanno qualche responsabilità di rimborsare i danni? Ne hanno mai avuta? Ora se dovessimo ragionare in termini di logica ci ritroveremo con il fatto che non si è liberi di usare la bicicletta o di andare a piedi per un periodo della nostra vita in quanto se facciamo ciò siamo considerati incivili o magari tirchi o non so cosa. OK! Cosa si dovrebbe pensare a questo punto? Rimane il solo pensiero che gli assicuratori sono gente che non si ammala mai, che non fanno incidenti che li mandino in ospedale per lunghe degenze, che non vanno mai all’estero in paesi dove si può perdere il bonus/malus e che sono in pratica degli esseri perfetti. E se invece fossero drogati? Chi può dire che non siano drogati che odiano la gente che si ammala ed odiano dottori e medicine? Ummh! Non è qualcosa su cui rifletterci sopra?

Il tuo ragionamento si basa su un presupposto sbagliato. L’attestato di rischio dura 5 anni se non si rinnova la polizza e questa durata è reale senza eccezioni. Chi ha avuto revocato il proprio storico dopo 1 anno ha certamente fatto altre cose, magari non ha pagato una seconda semestralità, oppure si è dimenticato di riattivare una polizza sospesa.

Salve, ho un attestato di merito del 2013 associato ad un auto che poi è stata intestata ad un’altra persona (un parente). Ora causa decesso del proprietario precedente dovrei reintestarmi l’auto. Posso mantenere la classe di merito precedente? Lo chiedo perchè l’assicurazione mi ha fatto qualche questione sul fatto che l’auto da cui la classe di merito proviene e quella su cui dovrei riattivare l’assicurazione sono la stessa. Grazie

Se il tuo attestato era sospeso e non ceduto al parente in qualche strana procedura, non ci sono assolutamente problemi, è sempre valido e lo puoi usare su un’auto a tuo nome, anche le stessa, ci mancherebbe!

Salve,

Ho un attestato di rischio scaduto da 2 mesi proveniente da una mia moto che mi è stata rubata 5 anni fa, volevo sapere se posso usate questo attestato di rischio su un altro motociclo acquistato.

Se, come temo, per scaduto da due mesi intendi che è datato oltre 5 anni, purtroppo non ha più alcun valore.

Buongiorno!

Ho dimenticato di riattivare la polizza RCA entro l’anno dalla sospensione, ero in classe 1 ma adesso l’assicurazione mi dice che l’ho perso e mi ha mandato un preventivo in 18.

Cosa posso fare per non perdere la classe duramente acquisita?

Grazie

Franco

Purtroppo la compagnia ha ragione. Non vedo molte alternative per recuperare la tua classe, ma dic erto prima della tua CU 18, puoi fare una voltura del mezzo ad un familiare e ripartire con legge bersani (se avete altre auto) o almeno in Cu 14.

salve sono Domenico nel lontano 2013 avevo assicurato un furgone poi sono andato all’estero e oh fatto decadere il cosi detto certificato adesso rientrato in italia voglio assicurare il su detto furgone mi anno chiesto di

entrare in 18 classe è possibile questo

Se hai ancora il certificato scaduto, presentandolo puoi andare almeno in classe 14.

salve non ce lo più il certificato pero oh un furgone expert della Peugeot assicurato con la grnialloyd in classe s1 come oh spiegato volevo assicurare altro furgone con la stessa classe di mia propietà ma gio non e possibile mi spiegate il perchè grazie

Perché ha già un suo storico assicurativo. Per avere la classe dell’altro furgone devi applicare la legge bersani, ma questo è possibile solo se il furgone che vai ad assicurare è appena acquistato e non ancora assicurato. In questi casi di solito conviene fare una voltura del mezzo ad un familiare convivente e quindi applicare la legge bersani.

Buongiorno. Ho 2 automobili: con un’assicurazione delle due ho la 1° classe (presa da mia moglie alcuni anni fa) mentre con l’altra la 10°.

Vorrei riuscire ad attivare la 1° classe anche per la seconda.

Potrei lasciar scadere la polizza ed attivarne una nuova usando l’attestato di rischio della prima?

Grazie per l’eventuale risposta, un saluto,

Matteo

No, occorre una voltura per poter azzerare lo storico. E comunque, non è detto che convenga sostituire una classe 10 con una classe 1 Bersani.

Grazie per la risposta.

La voltura costa oltre €500 e sulla polizza risparmierei appena €200/anno.

Contando che userò questa auto ancora solo un paio di anni, non vale la spesa.

Grazie ancora e complimenti!

Matteo

Ragionamento giusto!

Buongiorno ho una macchina sotto sequestro con assicurazione sospesa posso richiedere l’attestato di rischio?

Puoi anche chiederlo, ma purtroppo non può essere usato su un’altra auto.

Dal 2005 al 2015 avevo una polizza su un motociclo che usavo al mare.ogni anno sospendevo la polizza pagando una quota di circa 20 Euro. L’ultima polizza valida in mio possesso scadeva il 14-07-2015. Poi l’ho sospesa e non avendone necessità l’ho fatta decadere. Ora ho chiesto alla mia assicurazione l’attestato di rischio e mi ha detto che se l’assicuro con altra compagnia devo ripartire dalla classe 14 e non dalla 6 come ero fino al 2015-2016. Potrei sapere se è corretto o se vogliono fare i furbi? Ringrazio. Cellulare ****

Purtroppo è corretto: in assenza di riattivazione entro 1 anno della polizza sospesa, si perdono i diritti sulla classe maturata. PS: chissà perché mai hai indicato il tuo cell?

Mi scusi, ma sapevo che, in caso di contratto sospeso e non riattivato, il contratto si estingue e il premio pagato non viene restituito.

In caso di contratto sospeso e non riattivato è possibile procedere con l’emissione di un nuovo contratto acquisendo l’attestato di rischio del contratto sospeso.

Pertanto, il nuovo contratto è assegnato alla classe determinata in base ai dati presenti sull’attestato.

Non sempre, dipende un po’ dalla compagnia in quanto vi è una annualità non completata che crea confusione.

Buongiorno.

La mia polizza sta per scadere e vorrei assicurare l’auto con una compagnia on-line.

Alla domanda “classe di merito di assegnazione” rispondo con quella che avrò maturato a seguito della scadenza dell’annualità (sono in 12esima, quindi rispondo 11esima)?

Grazie per un riscontro.

Saluti.

A meno che tu non ricada in casistiche particolari, consiglio di usare il sistema automatico tramite la targa dell’auto, che rileva la classe direttamente. O almeno dovrebbe!

Comunque, si, 11esima.